<苏州股票配资>伟星新材 2022 年第四季度营收利润大增,传统业务逆势上扬

1、其中,公司22年第四季度实现营收279亿元,同比+182%;归母净利润5伟星新材--传统业务逆势增长3亿元,同比173%;扣非归母净利润53亿元,同比+205%。

2、22年管材业务防水新业务爆发力十足逆势增长。

3、根据中国塑料加工工业协会伟星新材--传统业务逆势增长统计,2021年国内塑料管道总产量为1660万吨,同比+15%,由于管材下游主要为市政与建筑,我们认为22年行业规模增长率将艰难持平或出现负增长。

4、在整体市场低迷的背景下,22年公司管道类产品销量达到325万吨,同比+89%,其中PPR管材营收实现329防水新业务爆发力十足亿元(同比+64%),PE管材营收实现178亿元(同比+37%),PVC管材营收实现110亿元(同比+79%),主要系公司开发与优化并举,积极推动渠道下沉,市占率进一步提升。

5、防水、净水伟星新材--传统业务逆势增长产品增速亮眼,“同心圆”战略打开增长空间。

6、报告期内,公司防水、净水业务收入同比+648%,防水新业务爆发力十足主要系22年防水、净水业务销量大幅增长,收购的新加坡捷流公司首次并表贡献收入。

7、公司近年来大力推进“同心圆”战略,以P伟星新材--传统业务逆势增长PR产品为核心,打造防水、净水等协同销售网络。

8、随着地产竣工的预期防水新业务爆发力十足复苏的加强,在公司在零售的强大品牌和渠道能力的加持下,公司防水、净水业务2023年有望继续保持较高增速,成为公司新业务增长点。

9、收益质量维持较高伟星新材--传统业务逆势增长水平,费用率同比优化。

10、22年公司经营性现金流153亿元,防水新业务爆发力十足其中第四季度经营性现金流85亿元。

11、公司自19年开始保持收现比大于1的优质水平,22年收现比为108,2西南证券019-2021年分别为113、112、114,主要系公司对于工程业务加大风险控制,聚焦优质客户。

12、报告期内公司费用率为166%,同比下降02pp,管理费用率下降13pp,研发费用率下降02西南证券pp,财务费用率下降02pp,其中财务费用率下降主要系报告期内收到利息收入增长所致,管理费用率下降主要系报告期内股权激励费用下降所致(21年08亿,22年03亿)。

13、盈利预测与投西南证券资建议。

14、公司是管材行业龙头,在C端零售领域具有领先的品牌和渠道优势,并在22年下游需求西南证券低迷期间展现出较强的韧性。

15、公司未来将继续推动零售端渠道下沉,巩固管材零售布局,同时继续发力“同心圆”产品战略,构建管材、防水、净水产品协同网络西南证券,打造公司业务新成长曲线。

16、预计2023-2025年EPS分别为095元、108元、129元西南证券,对应PE分别为24倍、21倍、18倍,未来三年归母净利润分别为151亿元、172亿元、206亿元,保持167%的复合增长率,维持“买入”评级。

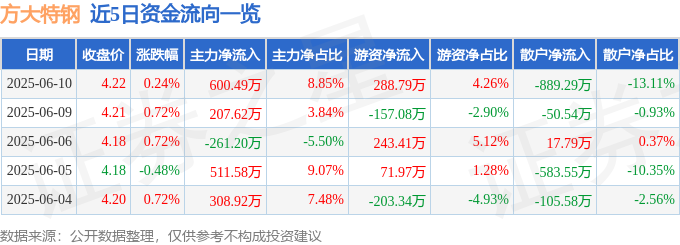

截至2025年6月10日方大特钢收盘数据及资金流向情况?

证券之星消息,截至2025年6月10日收盘,方大特钢(600...(63 )人阅读时间:2025-07-20

项目二向全资子公司玉溪矿业增资,初始投资参股云晨期货情况

云南铜业(000878)股票的最新行情、资讯和评论(170 )人阅读时间:2025-07-20

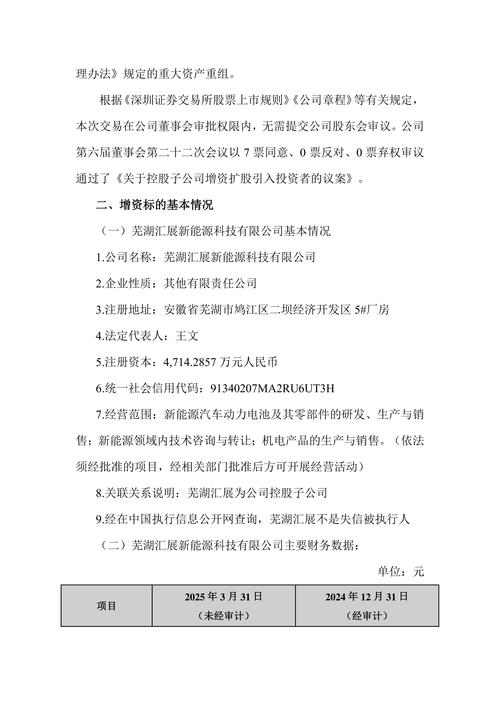

截至2025年6月16日方大特钢收盘数据及资金流向情况?

证券之星消息,截至2025年6月16日收盘,方大特钢(600...(188 )人阅读时间:2025-07-20

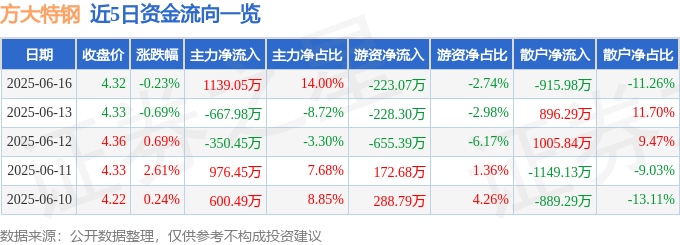

截至2025年5月28日方大特钢(600507)收盘数据及资

证券之星消息,截至2025年5月28日收盘,方大特钢(600...(143 )人阅读时间:2025-07-19 我是1984年出生,全职做股票,资产是千万级的,每月从股市中...

我是1984年出生,全职做股票,资产是千万级的,每月从股市中... 大盘涨0.2%,创业板跌0.8%,分化非常严重,本质上还是指...

大盘涨0.2%,创业板跌0.8%,分化非常严重,本质上还是指... 这一消息迅速引起了市场的广泛关注,究竟是什么原因使得这家企业...

这一消息迅速引起了市场的广泛关注,究竟是什么原因使得这家企业... 第二章:如何把握长庄的买点一、长庄操盘的步骤长庄运作是有明显...

第二章:如何把握长庄的买点一、长庄操盘的步骤长庄运作是有明显...