<苏州股票配资>军工新材料股票有哪些?核聚变核心标的拆解

最近国内582吨巨型聚变环向场磁体完成国产化验收,叠加十五五规划将可控核聚变列为未来重点产业,整条产业链从实验室研发正式迈入工程批量招标阶段。很多散户朋友分不清赛道里各家企业真实含金量,不少人把概念炒作和真实供货混为一谈。

市场上关注度最高的四家标的:西部超导、东方电气、宝胜股份、安泰科技,分别卡在核聚变产业链不同核心环节,技术壁垒、订单体量、业绩兑现周期、长期成长空间完全不一样。本文全部依托企业公告、项目公开招标信息、机构调研纪要客观拆解,不吹票、不制造虚假利好,逐层对比四家企业的核心优势、短板、短期弹性与长期天花板,帮大家看清谁具备持续成长潜力,谁只是阶段性题材催化。

一、先理清可控核聚变产业链价值分配,看懂四家企业赛道定位

想要客观对比四家公司潜力,第一步要分清整条人造太阳产业链的成本结构,托卡马克聚变装置里,超导磁体系统占整机造价近三成,是价值量最高的环节;其次是堆内耐高温防护部件、大型真空腔体、超导传输电缆、外围供电设备。四家企业恰好分属四个完全独立细分赛道,不存在直接同质化竞争,各自的成长逻辑互不冲突。

1. 上游核心主材:西部超导——低温超导线材,制造超导磁体的基础原材料,整套装置刚需耗材,单台设备采购金额最大;

2. 中游重型装备总包:东方电气——聚变堆真空室、包层屏蔽模块、大型磁体结构件,属于大型成套设备制造,项目订单单笔金额高;

3. 磁体配套传输硬件:宝胜股份——超导特种馈线电缆,连接磁体输送超大电流,磁体不可或缺配套部件,细分赛道独家供货;

4. 堆内消耗防护部件:安泰科技——钨铜复合偏滤器、第一壁,直面上亿度等离子体冲刷,具备新建采购+长期耗材复购双重收益逻辑。

简单总结:西部超导抓装置最核心原材料,东方电气做大设备总包,宝胜股份垄断超导电缆细分,安泰科技掌握堆内损耗耗材赛道。下面分点逐一拆解每一家真实业务、在手订单、技术壁垒、业绩影响、长短周期潜力。

二、四家企业可控核聚变业务全方位拆解

(一)西部超导:低温超导材料绝对龙头,全产业链壁垒最高

1. 核心产品与行业地位

西部超导是国内唯一、全球仅两家能实现铌钛、铌三锡聚变级超导线材完整自主量产的企业,从高纯合金铸锭、棒材挤压、多芯线材拉制到超导磁体绕制全流程自产,国内聚变装置低温超导线材市占率超过95%,本次582吨巨型环向场磁体全部线材由其独家供应。

全球最大国际聚变项目ITER(法国人造太阳),西部超导是中方独家线材供应商,海外同类竞品仅有英国牛津超导,国内没有任何企业能形成有效竞争。不管是传统大型托卡马克装置,还是下一代紧凑型BEST聚变堆,低温超导线材都是磁体制造不可替代基材,属于整条产业链最上游刚需材料。

2. 在手确定订单,业绩兑现周期清晰

公司目前锁定多笔大额长期框架订单,交付高峰集中在2026-2027年,全部具备合同落地、分批结算的确定性,并非口头合作意向:

- ITER国际项目:累计41亿元线材订单,2026年起进入集中交付期,持续稳定贡献营收现金流;

- CFETR中国聚变工程实验堆二期:12亿元磁体线材订单,匹配国内下一代自主聚变堆建设;

- 合肥BEST紧凑型聚变示范堆:已批量供货,后续多台商业化示范堆持续释放新增订单;

- CRAFT夸父预研设施:2025年完成全部线材交付,验证下一代高场强铌三锡线材技术。

产能层面,公司2026年扩产聚变专用超导线材产能,现有产线满产可覆盖全球多台聚变装置线材需求,超导业务常年毛利率稳定在30%以上,高于行业平均水平,属于高毛利优质业务板块。

3. 核心壁垒与短板

优势:

一是认证壁垒极高,ITER线材全套认证周期长达5-6年,新入局企业即便建成产线,短期内无法进入国内外聚变项目供应商名录;

二是工艺壁垒,铌钛、铌三锡线材热处理窗口极窄,温度、时间微小偏差直接大幅降低超导性能,数十年工艺积累很难短期复制;

三是客户深度绑定,国内所有国家级聚变装置、海外主流聚变项目均定点采购,订单持续性强。

短板:

业务单一绑定低温超导路线,下一代紧凑型高温超导堆长期会分流一部分市场;公司同时布局高端钛合金军工业务,核聚变板块营收占比随交付周期存在阶段性波动。

4. 潜力总结

四家企业里中长期成长天花板最高,刚需属性强、垄断格局稳固,大额订单集中兑现带来持续业绩增量,无论是国内聚变工程批量建设,还是海外商业聚变项目扩张,都能直接受益,兼顾短期事件催化与长期产业成长。

(二)东方电气:央企重型设备总包,体量最大、走势最稳健

1. 核心产品与行业地位

东方电气作为老牌能源央企,聚焦聚变堆中游大型成套精密装备制造,不生产超导原材料,主要承接磁体支撑系统、真空腔体、ITER包层屏蔽模块、主机磁体线圈、第一壁试验件等巨型结构件,是国资委可控核聚变创新联合体核心成员单位 。

国内环流三号、合肥BEST紧凑型聚变堆、CFETR工程堆、ITER国际项目均有大额设备订单落地,擅长大型精密焊接、极限公差加工,包层模块焊接精度控制在0.05毫米以内,达到国际顶尖制造标准。

2. 在手项目与订单情况

- ITER项目:中方220块包层屏蔽模块唯一制造商,总价值约3.8亿欧元,2024年已交付首批48件,剩余订单2027年前全部交付;18套磁体悬挂支撑梁已全部完成交付;

- 合肥BEST紧凑型聚变堆:中标5亿元真空室整套订单,2027年完成整机交付,是国内首个商业化发电示范堆核心设备供应商;

- 国内环流三号:全套主机磁体线圈、中心柱结构件供货,装置实现亿度等离子体高约束运行的核心设备支撑方;

- CFETR下一代聚变堆:参与真空室、磁体封装、包层部件预研与招标,持续储备中长期订单。

3. 核心壁垒与短板

优势:

央企背景资金实力雄厚,传统火电、水电、核电业务提供稳定基础营收,能够持续投入聚变领域大额研发,抗行业波动能力最强;大型重型装备制造门槛高,厂房、大型加工设备重资产投入,中小厂商难以跟进;同时具备完整核级工艺认证体系,海外聚变项目招标具备天然优势。

短板:

公司整体营收体量巨大,核聚变相关设备业务仅占总营收很小比例,单一聚变项目落地对全年业绩拉动幅度有限;题材弹性偏弱,板块行情上涨阶段涨幅通常落后上游材料细分标的;业务偏设备制造,毛利率低于超导材料、特种耗材赛道。

4. 潜力总结

四家企业里稳定性最强,适合风险偏好极低、追求长期稳健配置的投资者,短期事件催化力度弱,但订单持续性有保障,不会出现业绩大幅波动,长期受益国内聚变堆批量建设带来的设备更新、新建需求。

(三)宝胜股份:超导电缆细分独家龙头,高毛利订单集中释放

1. 核心产品与行业地位

宝胜股份主营聚变装置专用低温超导馈线电缆、超低温电流引线,作用是为巨型超导磁体输送超大电流,设备长期处于零下269℃液氦、强中子辐射、高真空极端工况,普通线缆完全无法适配。

公司是国内唯一拿到ITER全套超导电缆国际认证的上市企业,国内四大国家级聚变装置(EAST、环流三号、CFETR、BEST)超导电缆系统独家供货,国内市场占有率超80%,行业内无直接竞品企业。

2. 在手确定订单与盈利优势

全口径核聚变超导业务框架订单合计46.8亿元,交付周期集中在2026至2028年,分批确认收入:

- 环流三号项目:5.2亿元超导电缆完整订单,今明两年集中结算;

- CFETR中国聚变堆:三年15亿元长期框架协议,2026年已落地首批六千余万订单;

- BEST紧凑型聚变堆:超导电缆配套总包金额超8亿元;

盈利层面优势突出,聚变专用超导电缆毛利率稳定在55%-58%区间,对比公司传统电力电缆4%-12%的毛利率形成巨大差距,高毛利业务持续优化公司整体盈利水平。公司自建6N超高纯无氧铜熔炼产线,线缆核心导体自给,同时掌握耐辐射特种绝缘专利工艺,主导制定国内聚变超导电缆行业标准。

3. 核心壁垒与短板

优势:

国际认证周期5年以上,新玩家短期无法取得供货资质;千米级超长超导导体量产能力国内独一份;订单采用长单锁价模式,不受铜价原材料波动冲击,现金流稳定。

短板:

赛道细分空间有限,整套装置超导电缆整体价值量低于超导线材;公司传统线缆业务营收占比偏高,超导业务短期难以完全主导公司利润;业务仅配套低温超导磁体,高温超导路线配套线缆市场尚未大规模打开。

4. 潜力总结

细分赛道稀缺隐形龙头,短期业绩弹性极强,2026-2028订单集中交付阶段盈利提升空间明显,波段行情爆发力充足,但长期行业天花板低于上游超导主材企业。

(四)安泰科技:堆内钨基耗材龙头,具备持续复购属性

1. 核心产品与行业地位

很多投资者只关注磁体、线缆,容易忽略堆内防护耗材这条长周期赛道。托卡马克装置运行时,上亿度等离子体持续冲刷装置内壁,普通金属会快速熔毁,安泰科技自研钨铜复合偏滤器、第一壁部件,是整套装置唯一需要定期更换的损耗件。

公司控股子公司安泰中科是全球唯一实现全钨复合偏滤器批量交付的企业,国内聚变堆钨基部件需求六成由其供应,产品通过ITER国际高热负荷严苛测试,国内EAST东方超环全套上下偏滤器全部由其独家供货,支撑装置多次创下稳态运行世界纪录 。

2. 在手订单与独特商业模式

安泰科技的业务和其他三家最大区别:拥有一次性新建采购+常年耗材更换复购双重收入逻辑,装置建成后每运行数年就需要更换偏滤器组件,形成持续循环现金流:

- CRAFT夸父聚变堆:全套偏滤器、第一壁供货订单;

- 合肥BEST紧凑型聚变堆:七千万元钨部件专项订单;

- ITER国际项目:长期钨铜部件供货框架协议;

- EAST、环流三号:每年定期改造耗材复购订单,每年稳定新增小型合同。

公司建成全球规模领先的核聚变钨基部件生产线,年产300吨钨复合材料,2025年新增核聚变相关订单超5亿元,伴随国内聚变装置持续投运,耗材更换需求会逐年递增。

3. 核心壁垒与短板

优势:

异种金属扩散焊接专利技术独家自主可控,钨铜无缝复合工艺国外技术封锁,国内无替代厂商;耗材复购模式拉长产业受益周期,即便聚变装置建设放缓,存量设备维护仍能稳定贡献收入;同时布局高温难熔金属多领域高端材料,对冲单一行业周期。

短板:

单笔订单金额远低于线材、大型设备;核聚变业务分散在公司多个新材料板块,单独业务营收体量偏小;钨金属原材料价格波动会小幅影响利润空间。

4. 潜力总结

长期赛道具备独特持续性,不受新建装置周期限制,存量设备维护需求持续释放订单,属于攻守兼备的细分标的,但短期业绩爆发力度弱于西部超导、宝胜股份。

三、四大标的综合潜力横向对比,分维度客观打分

结合订单确定性、技术壁垒、短期业绩弹性、长期行业天花板、业务抗风险能力五个维度综合评判,直观区分四家企业强弱:

1. 订单确定性:西部超导>宝胜股份>安泰科技>东方电气

西部超导、宝胜股份手握数十亿锁定框架订单,交付周期明确;安泰科技有复购订单托底;东方电气订单单笔规模大,但公司整体体量稀释业绩影响。

2. 技术垄断壁垒:西部超导>安泰科技>宝胜股份>东方电气

西部超导全流程线材量产国内无对手;安泰科技钨铜偏滤器独家量产;宝胜电缆认证壁垒高;东方电气重型装备赛道存在少量同行竞争。

3. 短期1-3年业绩弹性:西部超导>宝胜股份>安泰科技>东方电气

2026-2027年是线材、电缆集中交付高峰,两家企业高毛利业务集中确认收入;安泰耗材稳步放量;东方电气营收基数过大,弹性最弱。

4. 长期5-10年成长天花板:西部超导>安泰科技>东方电气>宝胜股份

超导磁体占装置近三成成本,上游主材空间最大;安泰耗材持续复购拉长周期;东方电气设备随新建装置同步增长;宝胜电缆细分赛道空间有限。

5. 业务抗波动能力:东方电气>安泰科技>西部超导>宝胜股份

东方电气多元能源业务打底;安泰科技多品类新材料分散风险;西部超导钛合金+超导双主业;宝胜传统线缆业务利润偏低,对冲能力最弱。

综合全周期潜力排序:

综合成长潜力第一:西部超导,兼具高壁垒、大额锁定订单、广阔长期赛道,短中长期均有产业逻辑支撑;

细分弹性第二:宝胜股份,独家超导电缆高毛利赛道,近两年订单集中兑现,波段行情爆发力突出;

长期稳健第三:安泰科技,耗材复购模式独特,不受新建项目周期制约,持续稳定释放增量;

均衡稳健第四:东方电气,央企设备总包,波动最小,但业绩弹性不足,适合长线低波动配置。

四、投资层面需要客观认清的行业现实,避免盲目跟风

1. 可控核聚变商业化落地存在明确时间周期,当前所有项目均处于实验、示范堆阶段,距离大规模商业发电仍有较长研发周期,行业增长是循序渐进,不会短期一蹴而就,不要单纯博弈短期题材炒作;

2. 四家企业虽同属核聚变赛道,但细分环节互不冲突,不存在非此即彼的选择,不同风险偏好可以对应不同标的:追求高成长选西部超导、博弈短期业绩选宝胜股份、看重长期稳定现金流选安泰科技、求稳健低波动选东方电气;

3. 区分“概念合作”和“实锤供货”,本文拆解四家均有大批量交付、落地合同支撑,市场很多同类概念股仅停留在实验室合作阶段,无实际订单,需要注意甄别;

4. 产能扩张、新项目招标、海外聚变项目落地是板块核心催化,后续可以持续跟踪ITER交付进度、国内BEST、CFETR装置建设节点,把握产业兑现节奏。

看完四家企业全维度拆解,相信大家对每条细分赛道的真实价值有清晰认知。这里抛出两个问题,欢迎在评论区留下你的看法:

1. 如果分短线波段和长线持有两种思路,你更看好四家里面哪一家,理由是什么?

2. 你认为可控核聚变接下来2-3年,是上游超导材料先兑现业绩,还是堆内耗材、大型设备率先放量?

不同资金周期、不同风险承受能力,适合的标的完全不同,大家可以结合自身持仓风格交流讨论,一起理性看待这条未来能源赛道的成长机会。

军工新材料股票有哪些?核聚变核心标的拆解

最近国内582吨巨型聚变环向场磁体完成国产化验收,叠加十五五...(69 )人阅读时间:2026-07-08

宝鹰股份股票:摘星脱帽潮来袭,能否借势涨停?

宝鹰股份股票证券时报,证券时报网,由人民日报社主管主办,是证...(160 )人阅读时间:2026-07-08

流感高发季来了,流感概念股票还能追吗?

最新一周的全国急性呼吸道传染病哨点监测情况显示,我国已经进入...(179 )人阅读时间:2026-07-08

股票绿色是跌还是涨?一眼看懂涨跌颜色的含义

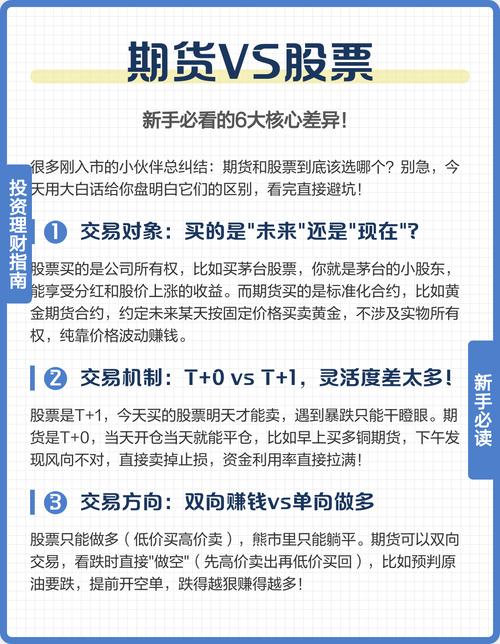

在股票交易中,颜色标识是一种直观且重要的视觉信号,它能帮助投...(117 )人阅读时间:2026-07-08 首先是交易标的的不同。股票交易的标的是上市公司发行的股权凭证...

首先是交易标的的不同。股票交易的标的是上市公司发行的股权凭证... 开彩票店:资金门槛与盈利真相大揭秘彩票,这个充满诱惑与神秘的...

开彩票店:资金门槛与盈利真相大揭秘彩票,这个充满诱惑与神秘的... 有人经常都会问,股票怎么设置止盈止损呢?其实设置止损、止盈点...

有人经常都会问,股票怎么设置止盈止损呢?其实设置止损、止盈点... 11月17日上午9时,随着香港交易所内的铜锣声响起,标志着沪...

11月17日上午9时,随着香港交易所内的铜锣声响起,标志着沪...