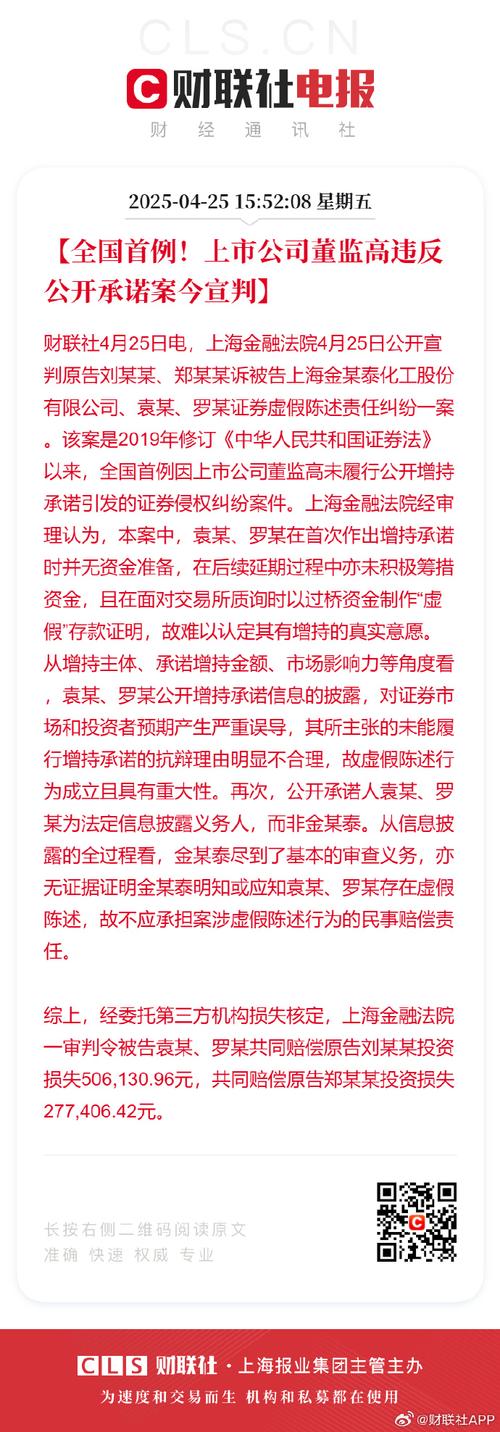

<苏州股票配资>上市公司甲公司2019年交易性金融资产投资收益计算

甲公司为一家上市公司,2019年持有乙公司交易性金融资产的相关资料如下:(1)1月1日,甲公司委托证券公司从二级市场购入乙公司股票,支付银行存款1640万元(其中包含已宣告但尚未发放的现金股利40万元),另支付相关交易费用4万元,取得的增值税专用发票上注明的增值税税额为0.24万元,甲公司将其划分为交易性金融资产核算。(2)1月5日,收到乙公司发放的现金股利40万元并存入银行。(3)6月30日,持有乙公司股票的公允价值为1800万元,同日宣告发放上半年股利40万元。(4)12月31日,甲公司将持有的乙公司股票全部出售,售价为2100万元,适用的增值税税率为6%,款项已存入银行。要求:根据上述资料,不考虑其他相关因素,分析回答下列问题。(答案中金额单位用万元表示)5.根据资料(4),从购入到出售该持有交易性金融资产累计应确认的投资收益金额为( )万元。

---------------------------------

正确答案

---------------------------------

解析

出售分录如下:

借:其他货币资金 2100

贷:交易性金融资产——成本 1600

——公允价值变动 200

投资收益 300

从购入到出售该交易性金融资产累计应确认的投资收益金额=-4+40+300-26.04=309.96(万元),选项A正确。

贵州春耕用肥季到,磷肥价格平稳,储备供应有保障

贵州 磷肥 价格春风送暖,万物复苏,田野间、大棚里正呈现出一...(173 )人阅读时间:2026-01-18

上市公司甲公司2019年交易性金融资产投资收益计算

甲公司为一家上市公司,2019年持有乙公司交易性金融资产的相...(189 )人阅读时间:2026-01-17

股票撤资规则及公司上市股票钱归属,一文说清股票二级市场投资要

投资人一般不能随时撤资股票。完成股票交易后资金投入上市公司,...(92 )人阅读时间:2026-01-17

股票分红交税怎么算?一文讲清,避免稀里糊涂少拿钱

前几天有个老股民朋友问我,“股票分红到手的钱怎么好像少了点?...(106 )人阅读时间:2026-01-16 波浪的特点是它的重复性运动。波浪的循环是由一个完整的波浪组成...

波浪的特点是它的重复性运动。波浪的循环是由一个完整的波浪组成... 监管组织地方申报中长期贷款项目,投向16大领域;首批8家券商...

监管组织地方申报中长期贷款项目,投向16大领域;首批8家券商... 安阳商都农商银行拉开百日信贷营销竞赛序幕河南日报农村版讯(记...

安阳商都农商银行拉开百日信贷营销竞赛序幕河南日报农村版讯(记... *ST烯碳(000511)2016年年报仍在“难产”中。

*ST烯碳(000511)2016年年报仍在“难产”中。