1、A股主板与创业板上市条件、退市条件、再融资条件差异综述项目不同板块条件差异创业板主板简绍创业板是对主板市场的重要补充,在创业板市场上市的公司大多从事局科技业务,具有较局的成长性,但往往成立时间较短规模较小,业绩也不突出,但有很大的成长空间。可以说,创业板是一个门槛低、风险大、监管严格的股票市场,也是一个孵化科技型、成长型企业摇篮。是证券发行、上市及交易的主要场所。相对创业板市场而言,主板市场是资本市场中最重要的组成部分。主板市场对发行人的营业期限、股本大小、盈利水平、最低市值等方面的要求标准较高,上市企业多为大型成熟企业,具有较大的资本规模以及稳定的盈利能力。主宫业务发行人应当主营业务突出。问

2、时,要求募集资金只能用于发展主营业务,最近2年没有发生重大变化。最近3年内没有发生变化重大变化关联交易不得有严重影响公司独立性或者显失公允的关联交易不得有显失公平的关联交易,关联交易价格公允,不存在通过关联交易操纵利润的情形成长性及创新能力两局五新”企业,发行人具有较局的成长性,具有一正的自主创新能力,在科技创新、制度创新、管理创新等方面具有较强的竞争优势;符合物局五新"标准,即1、局科技:企业拥有自主知识广权的;2、局增长:企业增长高于国家经济增长,高于行业经济土觥:;3、新经济:1)互联网与传统经济的结合2)移动通讯3)生物医菊;4、新服务:新的经营模式;5、新能源:可冉生能源的

3、开发利用,资源的综合利用;6、新材料:提高资源利用效率的材料;节约资源的材料;7、新农业:具有农业广业化;提高农民就业、收入的)无限制募集资金用途应当具有明确的用途,且只能用于主营业务应当有明确的使用方向,原则上用于主营业务初审征求意见无征求省级人民政府、国家发改委意见保荐人持续督导在发行人上市后3个会计年度内履行持续督导责任首次公开发行股票的,持续督导的期间为证券上市当年剩余时间及其后2个完整会计年度;上市公司发行新股、可转换公司债券的,持续督导的期间为证券上市当年剩余时间及其后2个完整会计年度。持续督导的期间自证券上市之日起计算。项目退市条件差异创业板主板净资产为负两年三年营收低于1000

4、万三年审计报告为否定意见或无法表示意见两年半三年因财务触及退市,未在法定期限公布年报被暂停上市后未在法定期限披露年报未按时披露年报或申报三个月六个月受到交易所公开谴责的36个月内3次项目再融资条件差异创业板主板再融资的一般条件:发行证券的一般条件:(一)最近二年盈利,净利润以扣除非经常性损益前后孰低者为计算依据;(二)会计基础工作规范,经营成果真实。内部控制制度健全且被有效执行,能够合理保证公司财务报告的可靠性、生产经营的合法性,以及营运的效率与效果;(三)最近二年按照上市公司章程的规定实施现金分红;(四)取近一年及一期财务报表未被注册会公开发行证券的一般条件:(一)最近三个会计年度连续盈利。

5、扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据;(二)业务和盈利来源相对稳定,不存在严重依赖于控股股东、实际控制人的情形;(三)现有主营业务或投资方向能够可持续发展,经营模式和投资计划稳健,主要广品或服务的市场前景良好,行业经营环境和市场需求、存在现实或出预见的重大不利变计师出具否定意见或者无法表示意见的审计报告;被注册会计师出具保留意见或者带强调事项段的无保留意见审计报告的,所涉及的事项对上市公司无重大不利影响或者在发行前重大不利影响已经消除;(五)取近一期末资广负债率局于白分之四十五,但上市公司非公开发行股票的除外;(六)上市公司与控股股东或者实际控制人的人员、资广、财

6、务分开,机构、业务独立,能够自主经营管理。上市公司最近十二个月内不存在违规对外提供担保或者资金被上市公司控股股东、实际控制人及其控制的其他企业以借款、代偿债务、代垫款项或者其他方式占用的情形。化;(四)高级管理人员和核心技术人员稳定,最近十二个月内未发生重大不利变化;(五)公司重要资产、核心技术或其他重大权益的取得合法,能够持续使用,不存在现实或可预见的重大不利变化;(K)不存在可能严重影响公司持续经宫的担保、诉讼、仲裁或其他重大事项;(七)最近二十四个月内曾公开发行证券的,不存在发行当年营业利润比上年下降百分之五十以上的情形。(八)最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分

7、配利润的百分之三十。配股条件:(一)拟配售股份数量不超过本次配售股份前股本总额的百分之三十;(二)控股股东应当在股东大会召开前公开承诺认配股份的数量;(三)采用证券法规定的代销方式发行。(一)拟配售股份数量不超过本次配售股份前股本总额的百分之三十;(二)控股股东应当在股东大会召开前公开承诺认配股份的数量;(三)采用证券法规定的代销方式发行。公开增发条件:(一)除金融类企业外,取近一期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、饰他人款项、委托理财等财务性投资的情形;(二)发行价格不低于公告招股意向书前二十个交易日或者前一个交易日公司股票均价。(一)最近三个会计年度加权平均净资产收

8、益率平均不彳&百分之六。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据;(一)除金融类企业外,取近一期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、饰他人款项、委托理财等财务性投资的情形;(三)发行价格应不低于公告招股意向书前二十个交易日公司股票均价或前一个交易日的均价。发行可转换公司债券条件:应当约定保护债券持有人权利的办法,以及债券持有人会议的权利、程序和决议生效条件。(一)最近三个会计年度加权平均净资产收益率平均不低于百分之六。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据;(二)本次

9、发行后累计公司债券余额不超过取近一期末净资广额的百分之四十;(三)最近三个会计年度实现的年均可分配利润不少于公司债券一年的利息。非公开发行股票条件(主板/、冉适用上述公开发行一般条件,创业板适用上述证券发行一般条件)(一)特定对象符合股东大会决议规定的条件;(二)发行对象不超过五名。(三)发行价格不低于发行期首日前一个交易日公司股票均价的,本次发行股份自发行结束之日起可上巾交易;(四)发行价格低于发行期首日前二十个交易日公司股票均价但不低汁百分之九十,或者发行价格低于发行期首日前一个交易日公司股票均价但不彳廿百分之九十的,本次发行股份自发行结束之日起十一个月内不得上市交易;(五)上市公司控股股

10、东、实际控制人或者其控制的关联方以及董事会引入的境内外战略投资者,以不低于董事会作出本次非公开发行股票决议公告日前二十个交易日或者前一个交易日公司股票均价的百分之九十认购的,本次发行股份自发行结束之日起三十六个月内不得上市交易。非公开发行股票符合以下情形之一的,可以由上市公司自行销售:(一)发行对象为原前十名股东;(二)发行对象为上市公司控股股东、实际控制人或者其控制的关联方;(一)发仃对象为上市公司董事、监事、级管理人员或者员工;(四)董事会审议相关议案时已经确定的境内外战略投资者或者其他发行对象;(五)中国证监会认定的其他情形。注意:主板不再适用上述公开发行一般条件(一)特定对象符合股东大会决议规定的条件;(二)发行对象不超过十名;(三发行价格不低于定价基准日前二十个交易日公司股票均价的百分之九十;(四)本次发行的股份自发行结束之日起,十二个月内不得转让;控股股东、实际控制人及其控制的企业认购的股份,三十六个月内不得转让;

创业板与主板退市规则有啥不同?散户必看

A股主板与创业板上市条件退市条件再融资条件差异综述项目不同板...(81 )人阅读时间:2026-05-29

重的!鹏辉能源/宁德时代/阳光电源/科士达等10家企业中标

重磅!鹏辉能源/宁德时代/阳光电源/科士达等10家企业中标,...(69 )人阅读时间:2026-05-29

创业板退市到新三板,还能回主板吗?条件全解析

$*ST巴安(SZ300262)$ 创业板股票被面值退市到...(129 )人阅读时间:2026-05-28

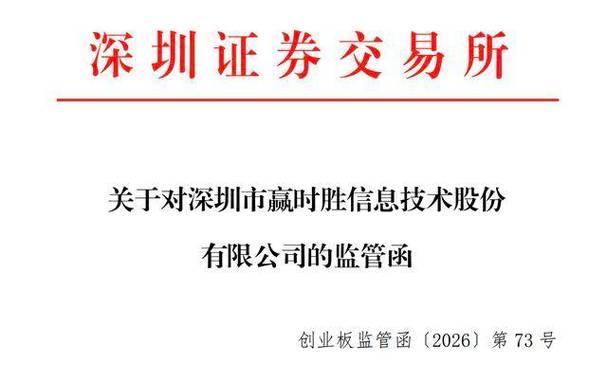

2026年赢时胜业绩预告现大变,从预盈到实亏引监管关注

国内金融IT服务商赢时胜2026年1月预告2025年盈利16...(169 )人阅读时间:2026-05-24 5月20日国有六大行下调人民币存款挂牌利率后,截至21日,9...

5月20日国有六大行下调人民币存款挂牌利率后,截至21日,9... 谷雨过后再无寒,人间芬芳皆向暖。谷雨过后,进入春耕生产最繁忙...

谷雨过后再无寒,人间芬芳皆向暖。谷雨过后,进入春耕生产最繁忙... 臣财网:选择哪个证券公司开户,可以考虑以下几个因素:**公司...

臣财网:选择哪个证券公司开户,可以考虑以下几个因素:**公司... 每年A股都有大批投资者因踩中退市股陷入焦虑:股票退市是不是就...

每年A股都有大批投资者因踩中退市股陷入焦虑:股票退市是不是就...