<苏州股票配资>长期股权投资会计处理:初始计量与后续计量的关键要点?

长期股权投资的会计处理是企业财务管理中的重要组成部分,对于准确反映企业的财务状况和经营成果具有关键意义。

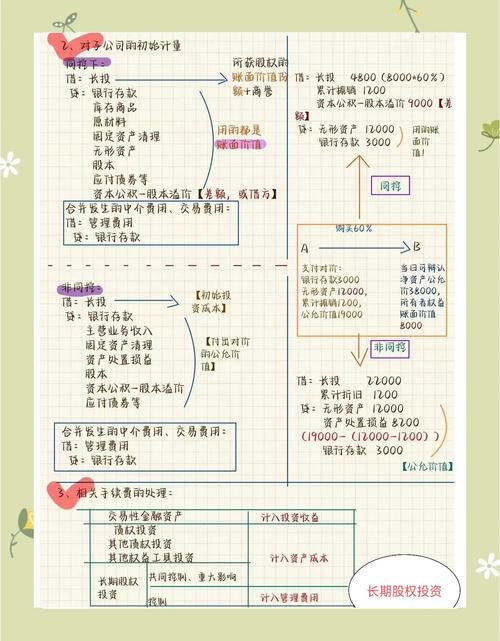

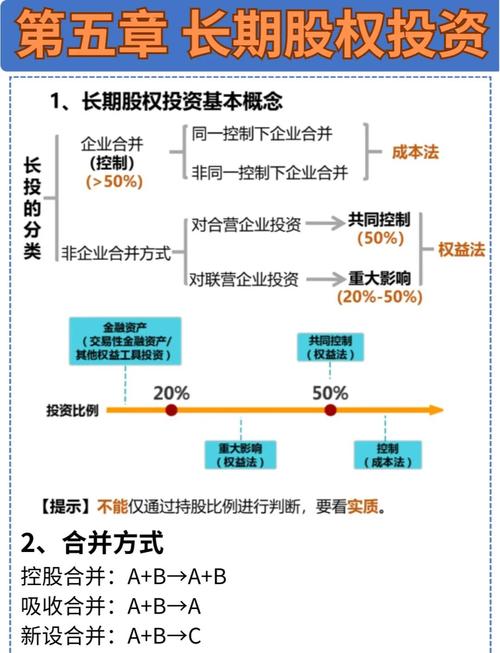

首先,长期股权投资的初始计量方式有多种。如果是通过同一控制下的企业合并取得的长期股权投资,通常按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额来计量;而非同一控制下的企业合并取得的长期股权投资,则按照购买方付出的资产、发生或承担的负债、发行的权益性证券的公允价值计量。此外,以支付现金取得的长期股权投资,应当按照实际支付的购买价款作为初始投资成本。

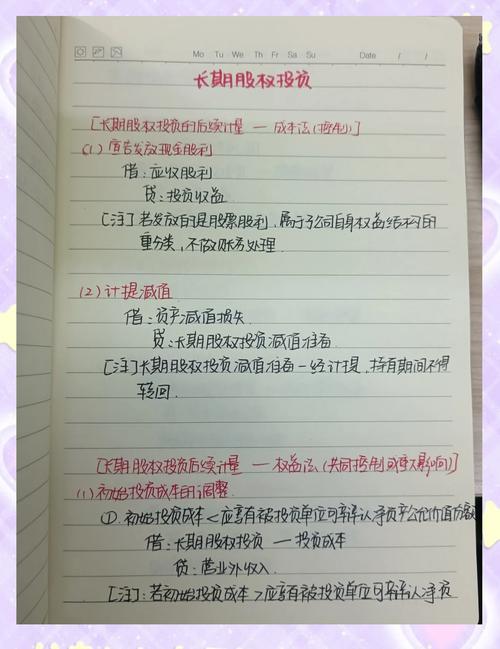

在后续计量方面,长期股权投资的核算方法主要有成本法和权益法。成本法适用于企业能够对被投资单位实施控制的长期股权投资。在成本法下,只有在被投资单位宣告分派现金股利或利润时,投资方才确认投资收益。权益法适用于企业对被投资单位具有共同控制或重大影响的长期股权投资。在权益法下,投资企业需要根据被投资单位的净利润或净亏损,以及其他权益变动来调整长期股权投资的账面价值。

长期股权投资会计处理的影响因素众多。

被投资单位的经营业绩是一个重要因素。如果被投资单位盈利,采用权益法核算时,投资企业的长期股权投资账面价值会增加;反之,如果被投资单位亏损,长期股权投资账面价值会减少。

被投资单位的股权变动也会产生影响。例如,被投资单位增发新股导致投资企业的持股比例下降,可能会影响投资企业对被投资单位的控制程度或重大影响程度,从而导致核算方法的变更。

投资企业与被投资单位之间的内部交易未实现损益也需要在会计处理中进行调整。

下面通过一个简单的表格来对比成本法和权益法的主要特点:

核算方法适用范围投资收益确认账面价值调整

成本法

控制

被投资单位宣告分派现金股利或利润

除追加或收回投资外,一般不调整

权益法

共同控制、重大影响

按享有被投资单位净利润或净亏损的份额

根据被投资单位的权益变动调整

总之,理解长期股权投资的会计处理需要综合考虑多种因素,并且要遵循相关的会计准则和规定。准确的会计处理能够为企业的投资决策提供可靠的财务信息,有助于投资者和管理层做出合理的经济决策。

企业会计准则——长期股权投资总则及初始计量相关规定

第一章 总则第一条 为了规范长期股权投资的确认、计量和相关信...(71 )人阅读时间:2025-09-24

长期股权投资会计处理:初始计量与后续计量的关键要点?

长期股权投资的会计处理是企业财务管理中的重要组成部分,对于准...(116 )人阅读时间:2025-09-24

股票技术分析大全:最全最强完整版,剖析股票走势奥秘

股票技术分析大全最全最强完整版股票技术分析是股票投资的一种分...(198 )人阅读时间:2025-09-20

股票卖掉第二天几点能取现?暴跌时能卖出去吗?

一般来说,银证转账在交易日的8:30-16:00,因此,股票...(196 )人阅读时间:2025-09-20 与其相忘江湖,不如点击“进入”关注 上一篇我写了工商银行,按...

与其相忘江湖,不如点击“进入”关注 上一篇我写了工商银行,按... 但是,作为已开通创业板权限的“老股民”,有件事您还是得做一下...

但是,作为已开通创业板权限的“老股民”,有件事您还是得做一下... 如今,很多年轻人已经把基金当成了主要理财方式之一。基金能吸引...

如今,很多年轻人已经把基金当成了主要理财方式之一。基金能吸引...