<苏州股票配资>长期股权投资在会计科目中的归类原则及依据,你了解吗?

长期股权投资在会计科目中的归类及依据

在企业的财务会计处理中,长期股权投资是一项重要的会计科目。长期股权投资的归类并非随意而定,而是有着明确的原则和依据。

首先,长期股权投资通常被归类为非流动资产。这是因为长期股权投资代表了企业对其他公司的长期投资,预期在较长时间内为企业带来经济利益,且不准备在短期内变现。

其归类依据主要包括以下几个方面:

投资期限:长期股权投资的投资期限通常超过一年,这是将其与短期投资区分开来的重要因素。如果企业对某一公司的投资预期持有时间较短,可能会被归类为交易性金融资产或其他短期投资。

控制程度:企业对被投资单位的控制程度也是归类的关键因素。如果企业能够对被投资单位实施控制,通常采用成本法进行核算,并将其归类为长期股权投资。例如,当企业拥有被投资单位 50%以上的表决权股份时,一般认为能够对其实施控制。

共同控制和重大影响:若企业对被投资单位具有共同控制或重大影响,也会将其归类为长期股权投资,并采用权益法进行核算。共同控制是指按照合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。重大影响则是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

以下是一个简单的表格,对不同情况下长期股权投资的归类和核算方法进行比较:

控制程度归类核算方法

控制(持股 50%以上)

长期股权投资

成本法

共同控制(持股比例通常在 20%-50%)

长期股权投资

权益法

重大影响(持股比例通常在 20%-50%)

长期股权投资

权益法

此外,长期股权投资的归类还需要考虑投资的目的和意图。如果企业的投资目的是为了长期战略发展、协同效应或者获取稳定的投资回报,而不是短期的交易获利,也更倾向于将其归类为长期股权投资。

总之,长期股权投资在会计科目的归类是一个综合考虑多种因素的过程,需要依据投资的期限、控制程度、共同控制和重大影响等因素来确定,以准确反映企业的财务状况和经营成果。

AI成热门话题,引入AI真能提高公司利润?中小企业优势在哪?

AI成了这两年最火的一个话题,除了在生活里,好多公司也在引入...(175 )人阅读时间:2025-09-26

长期股权投资在会计科目中的归类原则及依据,你了解吗?

长期股权投资在会计科目中的归类及依据在企业的财务会计处理中,...(51 )人阅读时间:2025-09-26

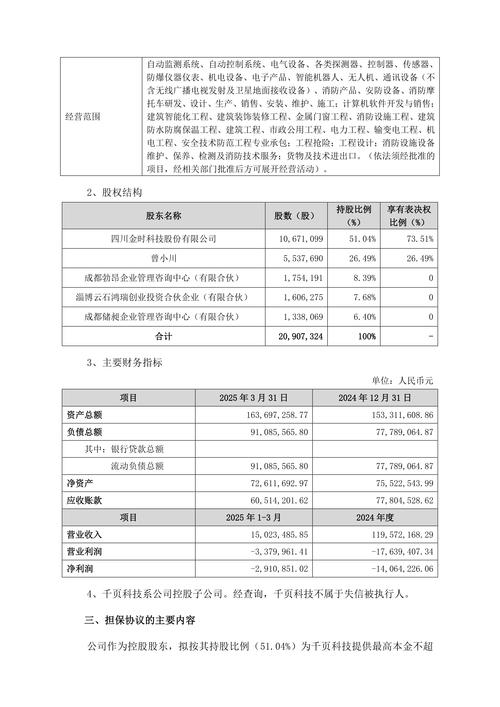

金时科技(002951)2021年季度报告:重要提示及基本情

证券代码:002951 证券简称:金时科技 公告编号:202...(69 )人阅读时间:2025-09-26

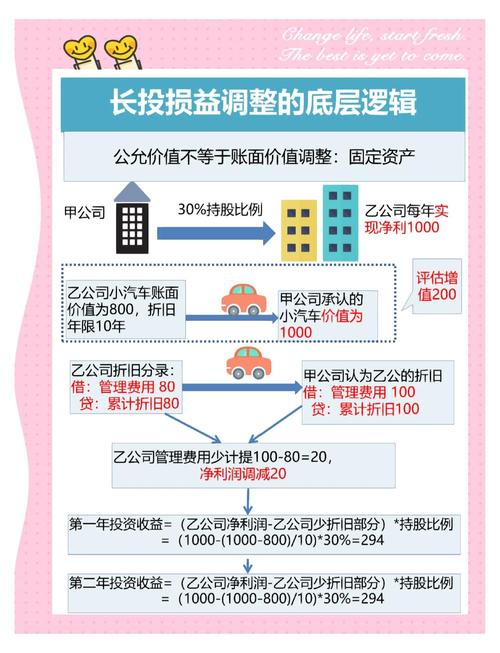

长期股权投资的重要性及其管理策略:意义与影响解析

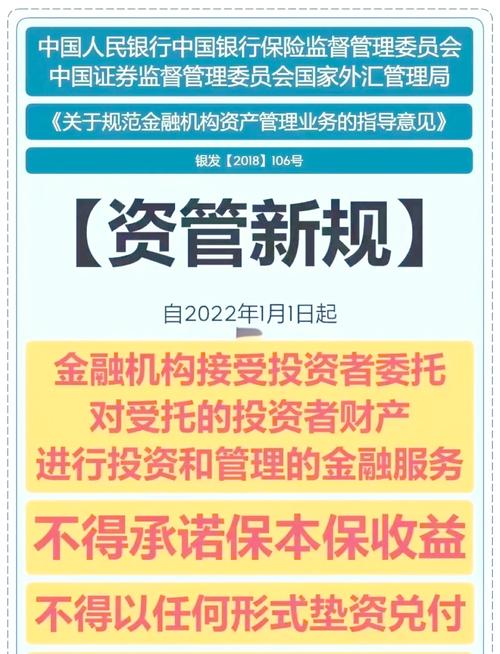

长期股权投资的重要性及其管理策略在财经领域,长期股权投资是一...(139 )人阅读时间:2025-09-25 人民银行新闻发言人周学东日前明确表示,受疫情影响,资管新规过...

人民银行新闻发言人周学东日前明确表示,受疫情影响,资管新规过... MOS管是一种常用的功率半导体器件,用于控制大电流和高电压的...

MOS管是一种常用的功率半导体器件,用于控制大电流和高电压的... 案例分析题二(本题15分)资料一:甲公司是一家上市公司,相关...

案例分析题二(本题15分)资料一:甲公司是一家上市公司,相关... 与其相忘江湖,不如点击“进入”关注 上一篇我写了工商银行,按...

与其相忘江湖,不如点击“进入”关注 上一篇我写了工商银行,按...