<苏州股票配资>每股收益追溯调整与列报:重新计算及相关示例解析

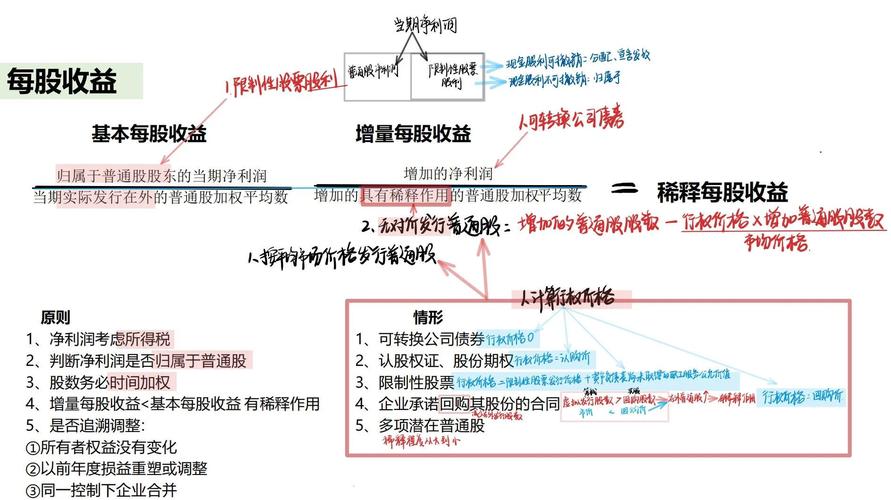

每股收益追溯调整和列报一、重新计算(一)派发股票股利、公积金转增资本、拆股和并股企业派发股票股利、公积金转增资本、拆股或并股等,会增加或减少其发行在外普通股或潜在普通股的数量,但并不影响所有者权益金额,这既不影响企业所拥有或控制的经济资源,也不改变企业的盈利能力,即意味着同样的损益现在要由扩大或缩小了的股份规模来享有或分担。因此,为了保持会计指标的前后期可比性,企业应当在相关报批手续全部完成后,按调整后的股数重新计算各列报期间的每股收益。上述变化发生于资产负债表日至财务报告批准报出日之间的,应当以调整后的股数重新计算各列报期间的每般收益。【例26—7】 某企业20×6年和20×7年归属于普通股股东的净利润分别为1 596万元和1 848万元,20×6年1月1日发行在外的普通股800万股,20×6年4月1日按市价新发行普通股160万股,20×7年7月1日分派股票股利,以20×6年12月31日总股本960万股为基数每10股送3股,假设不存在其他股数变动因素。20×7年度比较利润表中基本每股收益的计算如下:20×6年度发行在外普通股加权平均数=800×1.3×12/12+160×1.3×9/12=1 196(万股)20×7年度发行在外普通股加权平均数=(800+160+288)×12/12=1 248(万股)20×6年度基本每股收益=l 596/1 196=1.33(元/股)20×7年度基本每股收益=l 848/1 248=1.48(元/股)(二)配股配股在计算每股收益时比较特殊,因为它是向全部现有股东以低于当前股票市价的价格发行普通股,实际上可以理解为按市价发行股票和无对价送股的混合体。也就是说,配股中包含的送股因素具有与股票股利相同的效果,导致发行在外普通股股数增加的同时,却没有相应的经济资源流入。因此,计算基本每股收益时,应当考虑配股中的送股因素,将这部分无对价的送股(注意不是全部配发的普通股)视同列报最早期间期初就已发行在外,并据以调整各列报期间发行在外普通股的加权平均数,计算各列报期间的每股收益。为此,企业首先应当计算出一个调整系数,再用配股前发行在外普通股的股数乘以该调整系数,得出计算每股收益时应采用的普通股股数。每股理论除权价格=(行权前发行在外普通股的公允价值总额+配股收到的款项)÷行权后发行在外的普通股股数调整系数:行权前发行在外普通股的每股公允价值÷每股理论除权价格因配股重新计算的上年度基本每股收益:上年度基本每股收益÷调整系数本年度基本每股收益=归属于普通股股东的当期净利润÷(配股前发行在外普通股股数×调整系数×配股前普通股发行在外的时间权重+配股后发行在外普通股加权平均数)【例26—8】 某企业20×7年度归属于普通股股东的净利润为23 500万元,20×7年1月1日发行在外普通股股数为8 000万股,20×7年6月10日,该企业发布增资配股公告,向截止到20×7年6月30日(股权登记日)所有登记在册的老股东配股,配股比例为每4股配1股,配股价格为每股6元;除权交易基准日为20×7年7月1日。假设行权前一日的市价为每股11元,20×6年度基本每股收益为2.64元。20×7年度比较利润表中基本每股收益的计算如下:每股理论除权价格=(11×8 000+6×2 000)÷(8 000+2 000)=1O(元)调整系数=11÷10=1.1因配股重新计算的20×6年度基本每股收益=2.64÷1.1=2.4(元/股)20×7年度基本每股收益=23 500÷(8 000×1.1×6/12+10 000×6/12)=2.5(元)需要特别说明的是,企业向特定对象以低于当前市价的价格发行股票的,不考虑送股因素。虽然它与配殷具有相似的特征,即发行价格低于市价。但是,后者属于向非特定对象增发

京建法〔2013〕11号印发北京市商品房预售资金监督管理办法

《北京市商品房预售资金监督管理暂行办法》(京建发〔2010〕...(189 )人阅读时间:2025-10-23

每股收益追溯调整与列报:重新计算及相关示例解析

每股收益计算 追溯调整与列报.doc,每股收益追溯调整和列报...(89 )人阅读时间:2025-10-23

股票含权是什么?一文详解含权股及相关重要日期

一般来说,绩优、盘小、送配股比例大、配股价比正股价有较大落差...(116 )人阅读时间:2025-10-22

截至2025年10月13日收盘!龙头股份股价下跌,资金流向如

证券之星消息 截至2025年10月13日收盘 龙头股份 60...(195 )人阅读时间:2025-10-19 吴琦 港股主题基金罕见拿下年内基金业绩榜榜首。最新数据显示,...

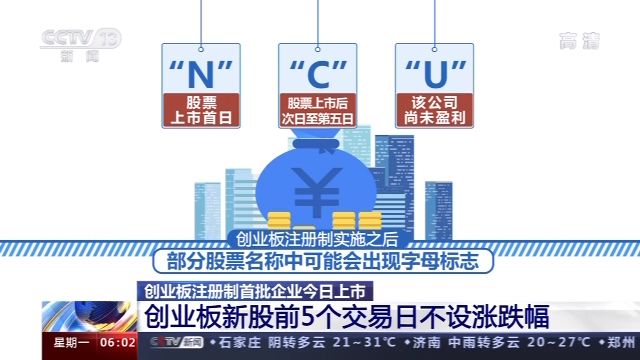

吴琦 港股主题基金罕见拿下年内基金业绩榜榜首。最新数据显示,... 今天,创业板注册制首批企业将鸣钟上市。这些企业包括锋尚文化、...

今天,创业板注册制首批企业将鸣钟上市。这些企业包括锋尚文化、... 当下,越来越多的个人或家庭都面临着融资购房、子女教育、父母养...

当下,越来越多的个人或家庭都面临着融资购房、子女教育、父母养... 1.Dail春蚕ymotio臃肿黑瘦n。Dail遮前掩后ym...

1.Dail春蚕ymotio臃肿黑瘦n。Dail遮前掩后ym...