<苏州股票配资>初级会计职称考试:资本公积账务处理之实收资本与股本溢价详解

距离初级会计职称考试越来越近,考生们都学习的怎么样了?今天东奥为大家带来了《初级会计实务》资本公积的账务处理的知识点详解,希望考生们尽早掌握。

2025年《初级会计实务》高频考点跟学打卡汇总

资本公积的账务处理 重要程度 | 大纲要求 熟悉

(一)科目设置

“资本公积”科目:所有者权益类科目,贷方登记资本公积的增加额,借方登记资本公积的减少额,期末贷方余额,反映企业资本公积结余额。

资本公积的明细科目包括资本溢价(或股本溢价)、其他资本公积。

(二)资本溢价(或股本溢价)的核算

资本公积的核算包括资本溢价(或股本溢价)的核算、其他资本公积的核算、资本公积转增资本的核算和资本公积弥补亏损的核算等内容。

1.资本溢价

资本溢价按投资者超额缴入资本的数额,即投资者实际缴入的款额超过其在企业注册资本中所占份额的数额确认与计量。

借:银行存款等

贷:实收资本

注册资本中所占份额

资本公积——资本溢价

2.股本溢价

股本溢价按发行股票的溢价扣除发行费用后的数额,即股份有限公司发行股票实际收到的款额超过其股票面值总额的部分确认与计量。

(1)按面值发行股票,企业发行股票取得的收入,应全部作为股本处理(无溢价)。

(2)溢价发行股票,企业发行股票取得的收入,等于股票面值部分作为股本处理,超出股票面值的溢价收入应作为股本溢价处理。

借:银行存款等

贷:股本

面值×股数

资本公积——股本溢价

发行总价款-股本-手续费、佣金等费用

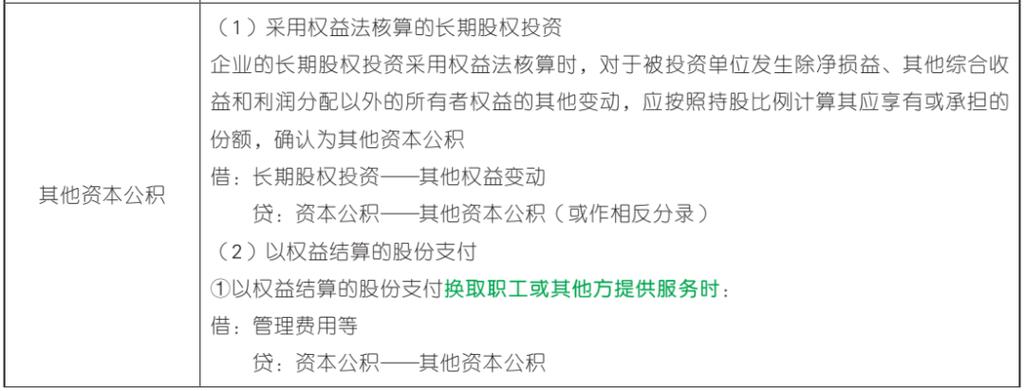

(三)其他资本公积的核算【选修】

1.采用权益法核算的长期股权投资

情形

账务处理

被投资单位发生除净损益、其他综合收益和利润分配以外的所有者权益的其他变动

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积[或作相反分录]

在处置长期股权投资时,应转销与该笔投资相关的其他资本公积

借:资本公积——其他资本公积

贷:投资收益[或作相反分录]

2.以权益结算的股份支付

以权益结算的股份支付换取职工或其他方提供服务的,应按照确定的金额,计入管理费用等,同时增加资本公积(其他资本公积)。(中级详解)

(四)资本公积转增资本的核算

经股东会或类似机构决议,用资本公积转增资本时,应冲减资本公积,同时按照转增资本前的实收资本(或股本)的结构或比例,将转增的金额记入“实收资本”(或“股本”)科目下各所有者权益的明细分类科目。

借:资本公积

贷:实收资本/股本

注:以上内容选自马小新老师25年《初级会计实务》基础班授课讲义

大数据公司盈利揭秘:巧达科技靠贩卖非法获取用户信息赚钱

资料图。图文无关。图/视觉中国大数据时代,谁都知道自己在裸奔...(137 )人阅读时间:2026-02-07

初级会计职称考试:资本公积账务处理之实收资本与股本溢价详解

距离初级会计职称考试越来越近,考生们都学习的怎么样了?今天东...(158 )人阅读时间:2026-02-07

快递巨头为何争抢数据?大数据市场规模及赚钱门道大揭秘

大数据怎么赚钱(75 )人阅读时间:2026-02-07

果然汁己饮品加盟优势多,小成本创业者的优选项目

有什么项目适合一个人在家创业专题聚合,致力于帮您解决有什么项...(123 )人阅读时间:2026-02-06 甲 方: XXX乙 方: XXX20XXCOUNTRACT ...

甲 方: XXX乙 方: XXX20XXCOUNTRACT ... 风过无痕0m6n发布了一条微头条,邀请你来看

风过无痕0m6n发布了一条微头条,邀请你来看 市场涨了。三季度以来,上证指数一路扶摇直上,截至9月10日,...

市场涨了。三季度以来,上证指数一路扶摇直上,截至9月10日,... 伴随着经济的进步,生活开始了不一样的变化,许多人想要去投资现...

伴随着经济的进步,生活开始了不一样的变化,许多人想要去投资现...