<苏州股票配资>嘉信融成投资总监谈全天候股指期货交易模型优化要点

杨 竑

嘉信融成投资总监,擅长软件开发及量化投资。1995年开始股票交易,2004年进行期货交易,运用多品种、多周期、多策略的组合叠加,实现低风险高收益交易模型系统的搭建,投资风格稳健。

核心观点:

大道至简,我们的模型都是简单的规则性趋势模型,通过实践验证,趋势策略在市场中一直长期有效。

我们的策略会根据不同的波动率自动调节仓位。

系统会对当下市场各品种的波动率进行排序,在高波品种上仓位相对较高,实现对“黑马”的捕捉。

只要连续亏损没有打破我们的回撤控制阈值,我们都会淡定地坚持系统。

我们不预测什么时候会有行情,只做市场跟随者。

基本面信息都会反映到市场价格之中,所以我们只使用市场交易数据进行交易。

只要趋势存在,我们就有获利机会。

我们认为期货交易是一个系统工程,一个优秀的交易策略和系统,在风险控制、买卖决策、品种选择、资产组合,甚至包括下单等各方面都要优秀,才能保证在市场中生存和获利。

在行情的宏观层面,市场总是会呈现出趋势和震荡交替出现的局面。

我们策略主要获利来自1~2天持仓的短线交易单。

我们总体仓位一般低于业界平均水平。

交易可以最大程度地放大人性的恐惧和贪婪,所以交易就是修心。

我们已经开始对产品规模进行控制,部分产品已经封盘,从容量上对投资人负责。

欢迎参加蓝海密剑实盘大赛!

可同时参加多个实盘大赛,奖金上不封顶,针对性享受多项免费服务,优秀选手对接管理型资金,分红比例20%~70%!

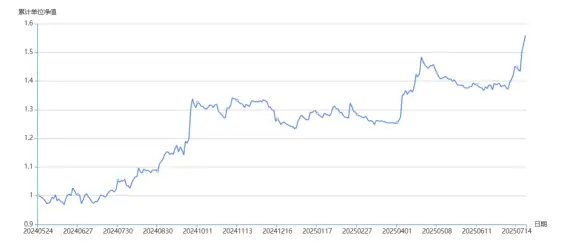

七禾网1、杨总您好,感谢您在百忙之中与七禾网、东航金融进行深入对话。贵司的自营账户在过去13年时间里实现了年化超40%、累计收益近百倍的惊人回报,是如何做到的?您认为最重要的贡献因素是什么?

杨竑:在过去13年里,我们取得了一些成绩。总结一下,我个人认为:

首先,交易本身是一个追求长期复利的过程,因此我们从一开始就设立了以追求长期稳定业绩为交易目标;

其次,交易是一个概率游戏,我们通过统计建模的方式,对交易策略的长期盈亏进行统计和建模,以实现交易中的长期正期望;

第三,通过程序自动化交易,避免人性的恐惧和贪婪,实现系统稳定盈利;

第四,期货交易是杠杆交易,高收益同时对应着高风险,因此风险控制一直是期货交易中最重要的事情,我们始终坚持先控制风险,再追求收益的交易原则;

最后,大道至简,我们的模型都是简单的规则性趋势模型,通过实践验证,趋势策略在市场中一直长期有效。

说到最重要的因素,我个人认为期货交易中还是风控第一的原则。

七禾网2、我们注意到,贵司自营账户的收益(99倍)远高于资管产品(39倍),这种差异主要是由于哪些因素造成的?

杨竑:我们的自营账户和资管产品策略版本完全一样,收益的差异主要是仓位水平的不同。

自营账户可以接受更高的风险和回撤,因此收益也相对更高。

七禾网3、贵司的核心策略自2016年“定型”以来,在近10年的市场风格切换中,是如何持续创造正收益的?是否依赖于某些“黑马”品种的爆发?

杨竑:我们的策略本身是做短线趋势,能够平安度过各种不同市场风格的年份,是因为我们的策略会根据不同的波动率自动调节仓位。当市场高波、趋势好的时候,系统仓位会自动增加;而当市场低波、趋势不明显时,系统仓位也自动降低。

这样,在行情好时能取得比较好的收益,而在低波时,行情磨损就相对较小,从而较好地控制了回撤风险,同时获得了比较好的年化收益。另外,我们系统会对当下市场各品种的波动率进行排序,在高波品种上仓位相对较高,实现对“黑马”的捕捉。

七禾网4、您的策略胜率约42%,但盈亏比高达1.87:1。这是否意味着策略的盈利主要依赖于少数几次巨大的趋势性盈利?您如何应对可能出现的漫长盘整期和连续小额亏损对心理的考验?

杨竑:低胜率(42%)、高盈亏比(1.87:1)是一个典型的趋势模型特征,所有的趋势模型基本上都体现出低胜率、高盈亏比的特性。

另外,我们对策略的最大回撤有严格的控制,在漫长的盘整期,只要策略的回撤可控,我们一般都会严格坚持系统。对于连续小亏,我们在策略开发和测试阶段也会对连续亏损次数、最大回撤进行统计,所以只要连续亏损没有打破我们的回撤控制阈值,我们都会淡定地坚持系统。

七禾网5、回顾过去13年的资金曲线,您认为是否存在某个阶段的收益是不可复制的?您对未来收益的预期是怎样的?

杨竑:我认为行情每天都是不一样的,但又每天都是相似的,历史从来都不是简单重复,但历史又是不断重演。因此,我们策略在开发阶段,需要对各种极端风险进行严格测试。当系统能包容住各种极端风险,那平常行情就可以从容应对。

市场总是在高波和低波、趋势和震荡之间来回切换,只要趋势不会消失,那我们就有获利的机会。我们不预测什么时候会有行情,只做市场跟随者。

七禾网6、您在2013年和2015年经历过两次20%以上的回撤,这段经历对您后来的投资理念与风控体系构建有何影响?

杨竑:我们目前的策略是2016年初定型的。2013年和2015年,当时我们的策略是中长周期趋势策略,相对短期趋势来说回撤更大。2016年我们将中长期趋势策略改为了短线趋势策略,改造以后系统回撤控制得更好,收益风险比也更为优秀。

七禾网7、您强调“只用市场交易数据进行交易,不使用任何基本面信息”,这是出于怎样的理念?是否担心因子失效或市场风格切换?

杨竑:我们认为基本面信息都会反映到市场价格之中,所以我们只使用市场交易数据进行交易。目前我们系统是非常简单的趋势跟踪,因此我们认为只要趋势存在,我们就有获利机会。在没有交易机会时,只要风险可控,我们也会坚持系统。

七禾网8、数据显示,贵司近两年业绩的重要贡献来源于集运指数、碳酸锂、黄金等品种。这些品种的行情具有极强的事件驱动和基本面属性。这是否与您“纯量价、不依赖基本面”的理念相悖?您的趋势模型是如何成功捕捉到这些行情的?

杨竑:我们是根据品种波动率捕捉到这些品种的,所以当一个品种基本面变化的时候,会反映到市场行情中。我们在这几个品种上的获利正好说明了不需要分析基本面信息,依然可以通过市场行情数据捕捉到由于基本面变化而带来的行情。

七禾网9、您是否会定期对投资组合进行严格的业绩归因分析?如果有,您认为超额收益更多来源于资产配置(品种选择)、市场择时,还是纯粹的选策能力?

杨竑:我们会定期对投资组合进行业绩归因分析,我们的主要利润来源还是来自于趋势性好、波动性高的品种。另外,我们认为期货交易是一个系统工程,一个优秀的交易策略和系统,在风险控制、买卖决策、品种选择、资产组合,甚至包括下单等各方面都要优秀,才能保证在市场中生存和获利。任何一个环节的微小疏忽,都可能被市场抓住,从而导致意想不到的大幅亏损。因此,我们对交易系统的每一个环节都会精心打造。

七禾网10、您认为“趋势交易是市场中最基本、最长期有效的交易模式之一”,在近年市场高频化和机构化加剧的背景下,趋势策略是否依然有效?您如何应对市场结构变化?

杨竑:我个人认为高频交易注重的是行情微观层面的结构(毫秒甚至微秒级别),而我们做的趋势交易是行情宏观层面的结构,就像量子力学和经典力学,两者有不同的特性,有不同的适应条件,所以我们不担心高频化会吞噬我们的获利空间。在行情的宏观层面,市场总是会呈现出趋势和震荡交替出现的局面。

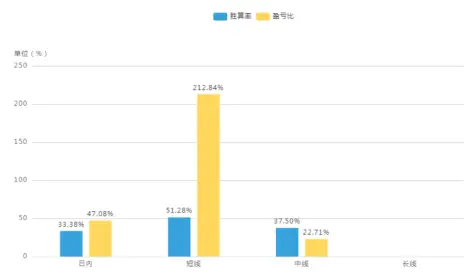

七禾网11、贵司的策略以1分钟线为基础,叠加多周期、多品种、多策略,请问这种高频底层数据如何与中短期趋势(0.5天-2天)相结合?

杨竑:我个人认为1分钟K线不算高频数据,我们虽然是基于1分钟K线开发策略,但我们策略主要获利来自1~2天持仓的短线交易单。从我们的交易统计数据可以看到,我们日内是亏损的,而1~2天的短线单是胜率超过50%,盈亏比超过2:1的双高特点,而大于2天的中长线交易也是亏损的。

七禾网12、贵司的策略在什么市场环境下表现最好?又在哪些环境下会面临挑战?

杨竑:我们的策略在高波、趋势性好的市场环境下收益表现最好,在低波、震荡行情时表现不佳。

七禾网13、贵司的产品曾被评为稀缺的“攻守兼备型”产品,你们是如何在保持高进攻性的同时,做好防守的?这两者之间如何权衡?

杨竑:我们的“攻守兼备”来自于系统会根据当前品种的波动率进行仓位调节。当品种行情好的时候,我们会加大其品种的持仓,从而获得更高的收益;而品种波动降低、趋势回调时,我们会迅速降低仓位。这样,我们在获利时是相对高仓位,而在震荡磨损时是相对低仓位,从而实现“攻守兼备”。

我们总体仓位一般低于业界平均水平,2024年行情比较好,仓位比较高,年平均隔夜仓位为20%左右;2022年行情不太适应,仓位比较低,年平均隔夜仓位只有13%。

七禾网14、您如何进行“压力测试”以确保组合在极端情况下亏损可控?能否举例说明压力测试曾如何帮助您避免了一次潜在的巨大损失?

杨竑:我们会对交易的品种和策略进行随机抽样,然后进行交易测试,从而得到在不同策略、不同品种组合的情况下,投资组合的不同业绩表现。进而对策略在不同市场行情下的业绩表现的概率分布进行统计,实现将极端行情造成的极端回撤控制在小概率事件上。

七禾网15、严格的风控和保守的仓位势必会牺牲一部分收益。您如何评估这个“牺牲”是值得的?在您看来,为了降低1%的最大回撤,可以接受牺牲多少年化收益率?

杨竑:我们的策略风险收益比是2:1左右,所以每降低1%的回撤,大概牺牲2%的收益。

我认为交易本身是高风险对应高收益、低风险对应低收益的游戏,所以交易者首先应该对自身能承受的风险进行清晰的评估和认知,在自身能承受的风险前提下,去博取相对高的收益。

我们的自营账户就比资管产品有更高的风险承受能力,所以获得了更高的收益。

七禾网16、您提到自己“性格沉稳,爱好中医、佛学”,这些是否对您的投资心态有所助益?您如何保持交易中的纪律性与情绪稳定?

杨竑:交易行业流行一句话:“交易就是一场修行”,我认为很有道理。交易可以最大程度地放大人性的恐惧和贪婪,所以交易就是修心,学佛也是修心,因此学佛对在交易中保持交易纪律、保持情绪稳定能起到很好的帮助与提升。

七禾网17、您从华为技术背景转向量化投资,这段经历对您在模型构建与系统开发中有何影响?

杨竑:华为的技术背景,使得我能熟练掌握C++、等开发语言,为系统的顺利开发与策略实现提供了最大便利;同时,大数据分析、算法建模等能力为我在策略研究、模型构建上提供了有力支撑。

七禾网18、团队核心成员来自华为、百度等科技公司,您认为技术背景在量化投资中的优势是什么?

杨竑:IT技术背景为我们将想法顺利变成交易系统提供了坚实的基础。另外,我们的大数据和AI算法技术背景,为我们对行情建模提供了有效的支撑。大厂的经历和训练,让我们在开发、测试交易系统时,遵循了工程化、系统化的方法,从而更好地保证了交易策略和系统的研发质量。这些都成为我们在期货量化交易中的优势。

七禾网19、您认为当前国内量化CTA领域面临的最大挑战是什么?是策略同质化、监管政策还是市场有效性提升?

杨竑:我们做的是短线趋势CTA策略,其最大的挑战还是容量有限,因此我们会控制我们的CTA的管理规模,也会对股票市场、期权市场进行更多的研究和参与。

七禾网20、您未来是否考虑拓展其他策略类型?还是继续深耕CTA?

杨竑:我们已经开发股票策略,后续在继续深耕CTA策略的同时,会参与股票市场。

七禾网21、贵司目前的管理规模约5亿元,未来在规模扩张中如何保持策略的有效性?是否有容量上限的考量?

杨竑:目前我们已经开始对产品规模进行控制,部分产品已经封盘,从容量上对投资人负责。

七禾网李烨访谈整理

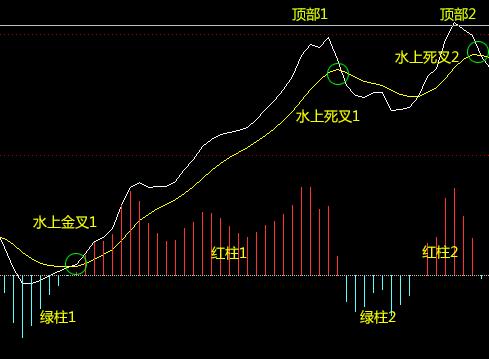

MACD双底双顶形态分析及实战中较长时间双顶行情解读

如自行操作,注意仓位控制和风险自负。如上图,典型的双顶,红柱...(172 )人阅读时间:2026-03-21

嘉信融成投资总监谈全天候股指期货交易模型优化要点

七禾网3、贵司的核心策略自2016年“定型”以来,在近10年...(148 )人阅读时间:2026-03-21

智能交易系统优化:模型与策略调优应对市场变化

智能交易系统的模型优化与策略调优.docx,智能交易系统的模...(98 )人阅读时间:2026-03-21

股票双底形态(W底)解析,看懂多空力量变化全过程

成因:当股价下跌后,遇到合理支撑,出现一次反弹,但由于前期跌...(78 )人阅读时间:2026-03-20 股息红利差异扣税简单的解释就是:持有股票遇到分红派息的时候,...

股息红利差异扣税简单的解释就是:持有股票遇到分红派息的时候,... 深圳商报·读创客户端记者 詹钰叶不少新基民、新股民赶在国庆假...

深圳商报·读创客户端记者 詹钰叶不少新基民、新股民赶在国庆假... MACD形态跟K线形态差不多,大概为:双顶,双底,头肩底,头...

MACD形态跟K线形态差不多,大概为:双顶,双底,头肩底,头... 7月8日,招商银行携手万事达卡在上海举办2025年“金葵启航...

7月8日,招商银行携手万事达卡在上海举办2025年“金葵启航...