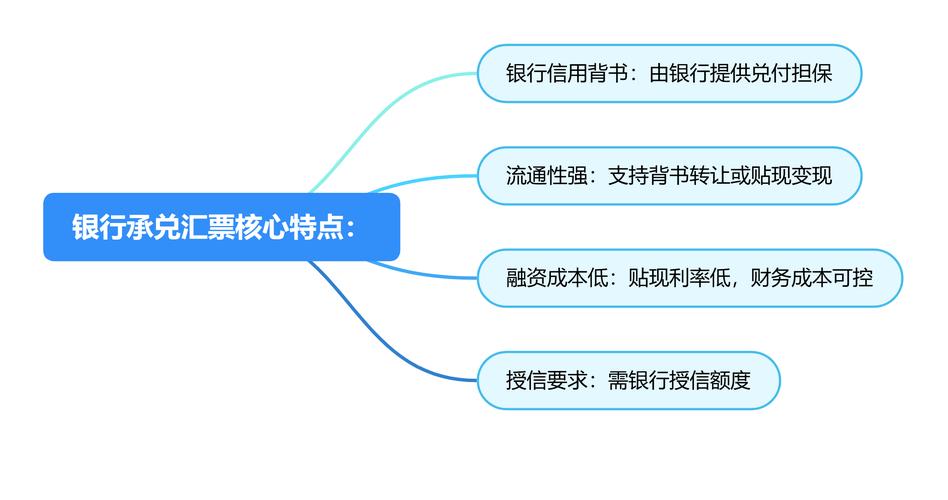

<苏州股票配资>加快票据法规完善与市场规范,电子票据发展虽快但仍有风险?

加快修改完善《票据法》《支付结算办法》等票据相关法律法规,使票据业务的适用范围由以纸质票据为工具的结算,扩大到以数据电文为基础的电子票据结算,同时从电子签名的技术特征出发,制定电子签名的使用规范,规范电子签名的法律效力。同时,从规章制度层面规范票据一级市场、二级市场监管要求,完善电票再贴现相关处理流程。

随着票据规模的快速扩张,票据市场现已成为货币市场重要组成部分,在支持实体经济融资、提供商业银行流动性和开展货币政策操作中发挥了不可或缺的作用。近年来,票据电子化进程逐渐加快,上海票据交易股份有限公司(以下简称“票交所”)的成立更是具有里程碑的意义。然而,电子化进程中票据市场还存在一些问题和风险隐患,在一定程度上影响了市场的长远健康发展,急需关注和解决。

当前票据市场存在的主要问题

(一)票据法律法规需要完善。票据、支付结算和再贴现的法律法规起草时间普遍较早,最新修订的《票据法》距今也有13年之久。当前票据市场参与主体已从大型银行扩展至小型金融机构,甚至非银机构;支付媒介从纸质票据发展至电子票据;票据产品从单纯的票据业务拓展到与资产管理计划、互联网金融、同业业务等相互融合;票据从单纯的支付工具发展成为支付、融资工具。而与之相适应的法律法规仍停留在十几年前的市场环境,无法有效规范现有市场创新发展。

(二)相关政策需要有效落实。2016年,人民银行出台《中国人民银行关于规范和促进电子商业汇票业务发展的通知》,放开了对电票贴现贸易背景真实性的审查。但目前,部分地区监管部门在检查中仍对未能提供贸易背景的业务依据《支付结算办法》进行处罚,给银行机构带来困扰。

(三)监管政策需要明晰。一是票据风险资产重复计算,影响票据交易活跃度。目前,监管制度中未明确卖断票据计提风险资产的要求,仅在有关报表中加以说明。银行卖断未到期票据需按20%比例计提风险资本,如单笔票据流转5次以上,所计提的风险资产将超过票面金额,给商业银行资本造成较大浪费。二是在经济尚未企稳时期,监管趋严影响了银行开展票据业务的信心。虽然加强监管在一定程度上规范了票据市场发展,但由于部分监管政策在时段划分、区域执行上存在差异,商业银行为规避监管风险只能停做或少做票据业务,降低了票据市场的活跃度。

(四)票交所系统中实际交易尚不活跃。当前票交所交易主体以银行机构为主,但多数银行担心交易安全、系统安全和市场活跃度不高等因素,以试水心态参与交易,实际成交笔数不多。

票交所上线后市场的风险隐患

(一)法律风险。票交所会员交易前均会签署《主协议》,但协议中部分规定与现有法律法规相矛盾,一旦出现纠纷,易产生法律风险。如《主协议》中约定放弃对前手背书人行使追索权,与《票据法》中持票人可对背书人行使追索权有矛盾之处;《主协议》规定承兑人因票据伪假或部分信息登记错误承担赔偿责任后,有权向贴现人进行追偿,与《票据法》和《支付结算办法》中只规定持票人对背书人、出票人以及汇票的其他债务人的追索权不符。

(二)操作风险。一是管理员在系统中操作无日志留存,易造成管理员自己设置操作员、复核员角色再违规操作的“一手清”风险。二是银行客户端可同时打开多个页面,复核员和操作员在不退出系统的情况下可进行相关操作,存在复核员修改操作员信息的风险。三是票据登记信息明细中不包含操作员代码,如出现问题无法查询实际操作员信息,将给不法分子以可乘之机。四是除少数环节支持在时效期内修改错误信息外,多数环节操作不可逆,一旦信息登记错误造成损失需由登记方承担责任。

(三)清算风险。票交所交易采用大额支付系统清算账户进行资金清算。未开立清算账户的机构可委托已有清算账户的银行代理清算,或在票交所开立账户委托票交所代理清算。如代理接入行对开立资金账户审查不严,缺乏有效账户风险管理,则风险控制较为薄弱的小型金融机构或票据中介仍会通过代理清算账户主导票据交易,达到隐匿规模或套取资金的目的,纸票交易中利用“同业户”的各类违规手法也会被轻易复制。

(四)监管风险。票交所上线后,非银行金融机构、非法人金融产品加入,票据市场参与者多元化、交易需求多样化、交易模式复杂化,综合创新产品推出快速化,大大增加了银证保分业监管的难度。另一方面,票交所系统基于电子化信息系统,资金和信息在各金融子市场间高效运转,同时也会加速风险跨市场的传递和回馈,一级市场企业违约风险向二级票据交易市场的转移也会加快,票据市场监测和研判的难度进一步提升。

(五)传染性风险。直贴环节取消贸易背景真实性审核后,审核压力主要集中于承兑环节。而目前市场中仍存在部分中小金融机构在票据承兑环节过度授信,导致风险迅速膨胀。如某些地区城市商业银行开出的承兑票据,甚至仍存在无贸易背景真实性的现象,给贴现行风险识别带来较大困难,同时也易导致风险在银行系统内蔓延。

(六)纸票保管风险。票交所系统上线后,银行承兑的票据在他行贴现,贴现行可将票据实物立即邮寄回承兑行进行付款确认。因此,承兑行将承担最长半年的保管工作,不仅增加了盘库、对账工作量,也使纸票丢失、损毁、盗抢的保管风险增加。对于部分管理能力较弱、内控欠缺的中小型银行,其保管的纸质票据虽然无法在票交所中“一票二卖”,但仍存在被挪作他用,如互联网票据理财等的风险。

防范票据市场风险的对策建议

(一)修改完善票据相关法律及配套制度。加快修改完善《票据法》《支付结算办法》等票据相关法律法规,使票据业务的适用范围由以纸质票据为工具的结算,扩大到以数据电文为基础的电子票据结算,同时从电子签名的技术特征出发,制定电子签名的使用规范,规范电子签名的法律效力。同时,从规章制度层面规范票据一级市场、二级市场监管要求,完善电票再贴现相关处理流程。

(二)建立票交所时代有效市场监管机制。一是构建统一、协调的监管制度,明确监管主体,消除不同监管部门之间相抵触和矛盾之处,从监管要求上统一对电子票据及相关产品的监管,避免电票市场中的监管套利。二是建立各监管部门之间的监管协调机制,加强监管协作,避免监管真空。三是加大对电票市场的监测分析,通过非现场监测和现场检查,及时发现市场新动态、风险隐患等,并据此及时调整监管手段,避免监管要求滞后于票据市场业务发展。

(三)加强票据市场基础设施建设。一是有效披露票据市场相关信息。通过票交所交易平台,充分交流和披露包含银行承兑汇票、商业承兑汇票全交易链条交易信息、报价信息、信用信息等综合信息。二是加强票据市场各类信息系统安全建设。确保票交所系统、ECDS系统、企业网上银行系统和独立金融机构内部票据电子系统的安全对接和稳定运行,从技术上做好风险防范,确保电子商业汇票在安全、稳定系统环境中运行。

基金投资风险有哪些?市场、信用、流动性风险后果解析

基金投资风险及其可能带来的后果基金作为一种常见的投资工具,虽...(143 )人阅读时间:2025-08-12

加快票据法规完善与市场规范,电子票据发展虽快但仍有风险?

随着票据规模的快速扩张,票据市场现已成为货币市场重要组成部分...(86 )人阅读时间:2025-08-11

银行票据贴现业务风险点剖析:信用、真实性风险全解析

银行票据贴现业务的风险点剖析银行的票据贴现业务在为企业提供资...(171 )人阅读时间:2025-08-09

监管升级下票据理财机构淡定,平台收益率下滑受关注?

实际上,票据理财曾经是一种相对安全的理财方式,尤其是互联网票...(202 )人阅读时间:2025-08-09 我国《中华人民共和国商业银行法》规定:商业银行应当按照中国人...

我国《中华人民共和国商业银行法》规定:商业银行应当按照中国人... 中国半导体公司在器件材料、封装等技术领域的布局正在加快,头部...

中国半导体公司在器件材料、封装等技术领域的布局正在加快,头部... 去年7月,市场上传出陆金所由于无法备案而计划退出P2P业务,...

去年7月,市场上传出陆金所由于无法备案而计划退出P2P业务,...