<苏州股票配资>个人能开增值税专票吗?开票人和复核人同一人发票要作废?

增值税专票的开票人和复核人为同一人,这张发票就不能用必须作废了吗?

郝会计

涉及到发票开具要求的,有以下几个文件

国家税务总局关于修改《中华人民共和国发票管理办法实施细则》的决定

国家税务总局令第37号

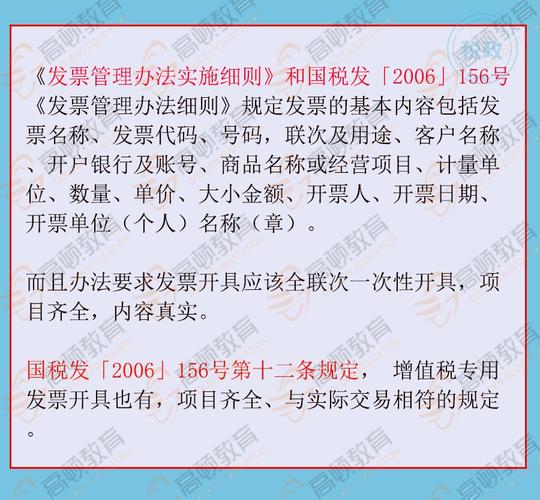

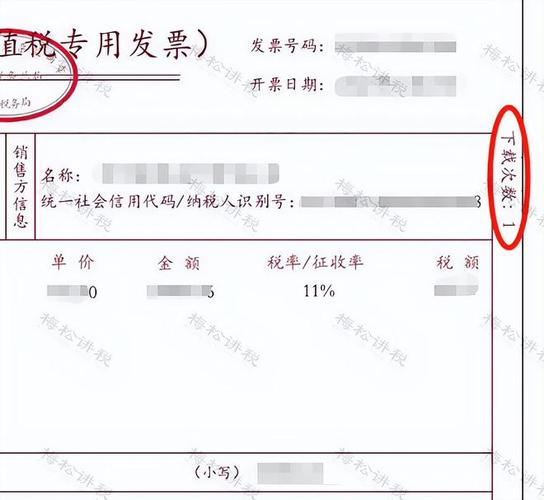

第四条 发票的基本内容包括:发票的名称、发票代码和号码、联次及用途、客户名称、开户银行及账号、商品名称或经营项目、计量单位、数量、单价、大小写金额、开票人、开票日期、开票单位(个人)名称(章)等。

第二十八条 单位和个人在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

依据发票管理办法规定,审核人不在发票基本内容之列,28条开票要求中也没有提到。因此,审核人属于可填可不填项,更谈不上其它要求。

国家税务总局关于修订《增值税专用发票使用规定》的通知

国税发156号

第十一条 专用发票应按下列要求开具:

(一)项目齐全,与实际交易相符;

(二)字迹清楚,不得压线、错格;

(三)发票联和抵扣联加盖财务专用章或者发票专用章;(四)按照增值税纳税义务的发生时间开具。

增值税专用发票使用规定中,对专票开具的四点要求没有要求开票人和审核人不一致。

国家税务总局货物和劳务税司关于做好增值税发票使用宣传辅导有关工作的通知(3)

税总货便函127号

第十二条 增值税专用发票应按下列要求开具:

(一)项目齐全,与实际交易相符;

(二)字迹清楚,不得压线、错格;

(三)发票联和抵扣联加盖财务专用章或者发票专用章;(四)按照增值税纳税义务的发生时间开具。

营改增后,税局辅导材料中对增值税专用发票开具要求和2006 156号文要求一致。

小结:

1、对于发票的开具要求,除了总局专门发文比如:建筑服务等业务在开票时需要在发票备注栏填写相关内容外,均应该以上述文件中的通用内容为准。

2、没有文件要求专票开票人和审核人不能为同一人,则不存在:“增值税专票的开票人和复核人为同一人,这张发票就不能用必须作废了吗?”这个说法。

两票制后医药代表崩溃,反腐风暴下饭碗还能保住吗?

发轫于2023年年初的一场反腐风暴正以雷霆之势席卷中国整个医...(144 )人阅读时间:2026-07-05

两票制后医药代表崩溃:刚入行半年就被反腐风暴吓停拜访

“谁谁又被处理了,哪家药企被查了,最近这些消息真真假假的,一...(64 )人阅读时间:2026-07-05

两票制后医药代表崩溃:反腐风暴下饭碗不保

从上个月末刮起的医疗反腐风暴持续发酵。8月15日,国家卫健委...(182 )人阅读时间:2026-07-05

个人能开增值税专票吗?开票人和复核人同一人发票要作废?

第二十八条 单位和个人在开具发票时,必须做到按照号码顺序填开...(114 )人阅读时间:2026-07-05 黄金期货是一种金融衍生品,是指在未来某个约定的时间以约定的价...

黄金期货是一种金融衍生品,是指在未来某个约定的时间以约定的价... 兄弟们,5月15日的A股,绝对是近期最扎心的一天!大盘连续两...

兄弟们,5月15日的A股,绝对是近期最扎心的一天!大盘连续两... 港口区人民法院发布失信被执行人的公告(2024年 第二期)为...

港口区人民法院发布失信被执行人的公告(2024年 第二期)为... 手里的资金不够又想要买房置业的时候,贷款是人们最理想的选择,...

手里的资金不够又想要买房置业的时候,贷款是人们最理想的选择,...