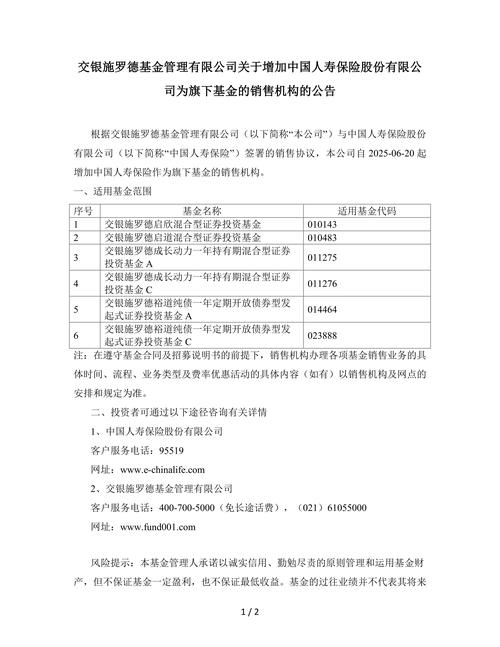

<苏州股票配资>股票PB是啥?看懂它才能合理赚钱

我们在市场做投资,第一步很关键。

来到资本市场,首先要做的,不是看「基本面」做价值发现,也不是看「图形指标」就开始做趋势交易。

来到市场第一步,最关键的是什么?

抱有一个「合理」的收益预期!

「合理」的意思就是,长期年化收益不会超过10%。

你可能会说,这也太少了吧!但事实就是如此,普通人,长期来看(以10年计),年化收益极大概率超不过10%。

原因很简单:全世界任何一家优秀的企业,长期「ROE」基本上是略超10%,而你作为二级市场的股东,你的长期理论回报不会超过这个数字。

一、「ROE」概念

这里要给大家先普及「ROE」的概念。

「ROE」是净资产收益率。

ROE=企业净利润÷企业净资产

「ROE」常用于衡量,一家公司用单位股东资本,创造利润的能力。ROE越高,就说明公司的资金使用效率越高。

二、「利润留存」和「净资产增长」的关系

假设一家公司像伯克希尔一样,永远不分红,把每一年的净利润全部「留存」用于再投资(即用来增加净资产)。

此时:净利润 = 净资产 × ROE

利润的留存使得净资产增加:

新净资产 = 原净资产 + 净利润,也即,

新净资产 = 原净资产 × (1 + ROE)

在这种情况下,「公司净资产」每年会以「ROE」的速率增长。

举个例子:

公司初始净资产为1000元,ROE=10% → 净利润=100元 → 新净资产=1100元(增长10%)。

三、「股东收益」和「ROE」的关系

二级市场股东的收益由两部分组成:

1-分红收益(在上述不分红情况下,为0);

2-净资产增值带来利润增长,带动股价上涨。

这里假设市场估值长期稳定,没有任何波动,其实股票价格和净资产同步增长的。

又由于公司不分红,股东回报完全依赖净利润的增长,也完全依赖净资产的增长。

净资产增速=ROE=10%

因此,股东收益=净资产增速=ROE=10%

假设公司每一年都是利润不分红再投资的方式,净资产按复利增长:

第n年净资产=初始净资产×(1+ROE)^n

哪怕n年下来,公司股价同步增长,长期的股价回报率还是等于ROE,即10%。

四、理论计算和现实的差别

你可能会问,上面计算的推导,不是理论上的情况吗?实际上很多上市公司都会有分红呀?还有好多上市公司的ROE超过10%了呀?

别急,我们来一个一个回答这些问题。

实际情况比理论上计算还要更差一些。

原因如下:

第一,分不分红对长期回报在计算维度影响有限。

你完全可以选择红利再投资的方式,继续投资让公司为你赚取回报,这种情形下,分不分红对总收益没有任何影响。

没有任何影响,需要2个假设:

这就出现了现实弱于预期的情况。

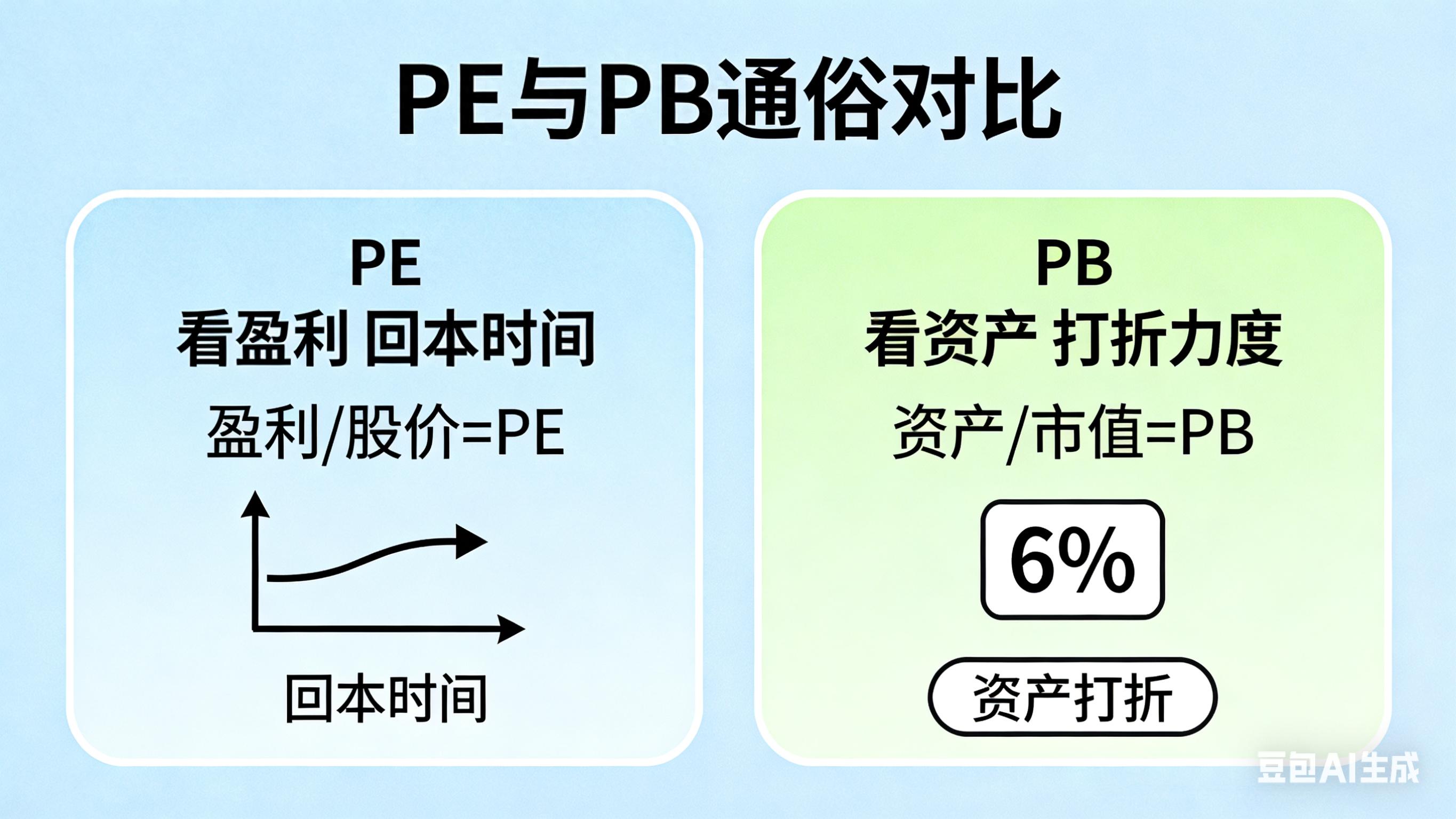

第二,我们很难在PB=1倍的时候买入股票,当PB≠1时,总回报率受市净率影响,市净率越大,回报率越低。

如果你是2倍PB(市净率)买入公司股票,你的长期收益率,只有10%的一半,也就是5%,都已经很不错了。

2025年A股上市公司的平均PB是1.6。即便是在超级大熊市中,A股的全市场平均PB也是在1-1.5倍左右。这意味着即使是哀鸿遍野,地量地价的大熊市,想要在PB=1买入也是几乎不太可能。

第三,以10年来看,A股长期ROE大于15%的上市公司凤毛麟角,仅为10家左右,持有非优秀公司的长期收益率小于10%。

10年ROE持续大于15%的A股公司,都是大家耳熟能详的行业龙头:招商银行,贵州茅台,美的集团,双汇发展等等。就这么几家公司,我们可以负责任的讲,A股5400家上市公司,98%以上的公司都无法满足「长期ROE稳定10%以上」这个硬指标。

更不要说,随着资产规模的不断扩大,随着经济和社会的发展,许多上市公司的ROE是在不断下滑的。

综上这些因素,都在降低而不是提高长持收益。

现实中,「长持收益率」会比理论计算是还要更差一些的。真正的长期持有,仅靠企业利润增长,能有5%-10%收益实属算不错了。

然而最有意思的地方来了:股票投资,不仅是享受企业增长的钱,还有波动的钱。

如果我们是在股票低估时买入,股票高估时卖出,用长期主义的精神,在大周期做波段交易。

我们的收益就变成:企业增长+股票溢价价差。

A股牛短熊长+波动大,这个特点小白都知道。

牛市来了,我们就赚“企业增长+股票溢价的价差”,年化收益大于10%,漫长的熊市,我们就只赚“企业增长”,5%-10%。

投资不是100米冲刺而是永不结束的马拉松。

我们要坦然接受10%的长期收益锚点,理看待市场涨跌。

当牛市来临时,泡沫推高估值,要清醒认识到均值回归,及时离场;当熊市来临泥沙俱下时,也要坚守筹码,坚持企业价值持续积累的确定性。

慢就是快,不疾而速。

希望读者朋友们,都能放下对暴富的执念,用五年、十年甚至更长的周期,耐心等待「企业增长」与「市场波动」的双重馈赠,等待未来一个又一个春暖花开。

股票PB是啥?看懂它才能合理赚钱

我们在市场做投资,第一步很关键。来到资本市场,首先要做的,不...(69 )人阅读时间:2026-06-26

股票PB是啥?看懂这个指标,抄底不再被套牢

2026年买基金的人,大多想趁着市场低位抄底赚一笔,可现实是...(66 )人阅读时间:2026-06-25

淘宝宣传片要多久?避开3个配音误区才能拍得快

评估宣传片配音效果,先跳出这三个认知误区企业在制作宣传片时,...(175 )人阅读时间:2026-06-25

股票中的PB是什么意思?一文看懂市净率怎么用

一、引入打开股票软件,几乎每只个股页面都会并排显示两个核心估...(197 )人阅读时间:2026-06-25 青岛啤酒量稳质升筑高地 多维发力引领行业价值升级

青岛啤酒量稳质升筑高地 多维发力引领行业价值升级 为深入贯彻落实党的二十大精神,践行“以人民为中心”的发展思想...

为深入贯彻落实党的二十大精神,践行“以人民为中心”的发展思想... 来源:新浪财经-鹰眼工作室2025年11月27日,中国证券监...

来源:新浪财经-鹰眼工作室2025年11月27日,中国证券监... 所谓强势股的反手回打,基本情况都是前一波做多资金撤退,有接棒...

所谓强势股的反手回打,基本情况都是前一波做多资金撤退,有接棒...